Кредит как финансовый инструмент. Финансовые инструменты

Существуют различные подходы к трактовке понятия «финансовый инструмент» . В наиболее общем виде под финансовым инструментом понимается любой контракт (договор), по которому происходит одновременное увеличение финансовых активов одного предприятия и финансовых обязательств другого предприятия . В нашем курсе мы будем рассматривать только инструменты, доступные физическим лицам – индивидуальным гражданам. В этом случае формулировка будет выглядеть следующим образом: финансовые инструменты – это обращающиеся финансовые документы, с помощью которых осуществляются операции между Вами (физическим лицом) и другим лицом (физическим или юридическим) на финансовом рынке . На практике это означает, что Вы не просто передали из рук в руки наличные деньги (что тоже имеет свои риски и меры безопасности), а провели сделку через официальных участников рынка (банки, платёжные системы), зафиксировав её документарно.

1.1. Классификация финансовых инструментов.

Всё многообразие финансовых инструментов может быть классифицировано по тем или иным качествам. Главное из них – рынок, на котором они работают или, как говорят финансисты, обращаются.

1.1.1 Классификация по финансовым рынкам.

- Инструменты кредитного рынка – это деньги и расчётные документы (к ним относятся банковские карты, о которых мы поговорим подробнее в Разделе 2);

- Инструменты фонд ового рынка – разнообразные ценные бумаги;

- Инструменты валютного рынка – иностранная валюта, расчётные валютные документы, а также отдельные виды ценных бумаг;

- Инструменты страхового рынка – страховые услуги;

- Рынок драгоценных металлов – золото (серебро, платина), приобретаемое для формирования резервов.

1.1.2. По виду обращения выделяют следующие виды финансовых инструментов:

- Краткосрочные (период обращения до одного года). Являются наиболее многочисленными, обслуживают операции на рынке денег.

- Долгосрочные (период обращения более одного года). К ним относятся и «бессрочные», срок погашения которых не установлен. Обслуживают операции на рынке капитала (мы такие не будем рассматривать).

1.1.3. По характеру финансовых обязательств финансовые инструменты подразделяются на следующие виды:

- Инструменты, по которым не возникают последующие финансовые обязательства (инструменты без последующих финансовых обязательств) . Они являются, как правило, предметом осуществления самой финансовой операции и при их передаче покупателю не несут дополнительных финансовых обязательств со стороны продавца (например, продажа иностранной валюты за рубли, продажа золотого слитка и т.п.).

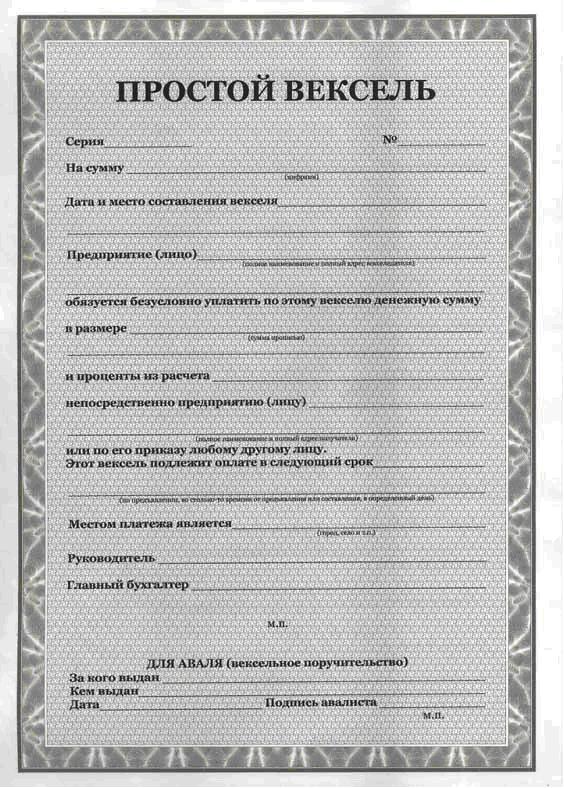

- Долговые финансовые инструменты . Эти инструменты характеризуют кредитные экономические отношения между различными юридическими и физическими лицами, возникающие при передаче стоимости (денег или вещей, определенных родовыми признаками) на условиях возврата либо отсрочки платежа, как правило, с уплатой процента. В зависимости от объекта кредитования - товарный капитал или денежный - различают две основные формы кредита: коммерческий (подтоварный) и банковский. отношения между их покупателем и продавцом и обязывают должника погасить в предусмотренные сроки их номинальную стоимость и заплатить дополнительное вознаграждение в форме процента (если оно не входит в состав погашаемой номинальной стоимости долгового финансового инструмента). Примером долговых финансовых инструментов выступают облигации (лат. obligatio - обязательство) - ценная бумага, выпускаемая акционерными обществами и государством как долговое обязательство. О. подтверждает, что ее владелец внес денежные средства на приобретение ценной бумаги и тем самым вправе предъявить ее затем к оплате как долговое обязательство, которое организация, выпустившая О., обязана возместить по указанной на ней номинальной стоимости. Такое возмещение называют погашением. О. отличается от акции (см.) тем, что ее владелец не является членом акционерного общества и не имеет права голоса. Кроме выкупа в течение заранее обусловленного при выпуске О. срока, эмитент обязан выплачивать ее обладателю фиксированный процент от номинальной стоимости О. либо доход в виде выигрышей или оплаты купонов к О. , векселя (нем. Wechsel - обмен) - письменное долговое обязательство строго установленной законом формы, выдаваемое заемщиком (векселедателем) кредитору (векселедержателю), предоставляющее последнему безусловное, поддерживаемое законом право требовать с заемщика уплаты к определенному сроку суммы денег, указанной в В. В. бывают: простые; переводные (тратта); коммерческие, выдаваемые заемщиком под залог товаров; банковские, выставляемые банками данной страны на своих заграничных корреспондентов (иностранные банки); казначейские, выпускаемые государством для покрытия своих расходов. Простой В. удостоверяет обязательство заемщика, векселедателя, уплатить заимодавцу, векселедержателю, положенный к возврату долг в оговоренный срок. Переходный В., именуемый траттой, выписывается векселедержателем (трассантом) в виде письменного поручения, приказа векселедателю (трассату) заплатить заимствованную сумму с процентами третьему лицу (ремитенту). Тем самым ремитент становится новым векселедержателем. Например, кредитор Иванов предоставил деньги в долг Сидорову, но перевел полученный от Сидорова вексель на имя третьего лица - Михайлова, которому Сидоров и должен вернуть долг. В данной ситуации Иванов - первичный векселедержатель, трассант, Сидоров - векселедатель, трассат, а Михайлов - вторичный векселедержатель, ремитент, чеки (англ, cheque, амер. check) - денежный документ, содержащий приказ владельца текущего счета банку о выплате указанной в нем суммы определенному лицу или предъявителю, или произвести безналичные расчеты за товары и услуги. Такая чековая операция предварительно предусмотрена чековым договором и между банком и чекодателем. Банк может оплатить Ч. и в счет кредита чекодателю. Имеют место несколько видов Ч.: предъявительские, именные и ордерные. Предъявительский Ч. выписывается на предъявителя, его передача осуществляется простым вручением. Именной Ч. выписывается на определенное лицо. Ордерный Ч. выписывается в пользу определенного лица или по его приказу, т.е. чекодержатель может передать его новому владельцу с помощью индоссамента, который выполняет функции, подобные функциям вексельного индоссамента. Для расчета между банками используются банковские чеки. и т.п.

- Долевые финансовые инструменты . Такие финансовые инструменты подтверждают право их владельца на долю в уставном фонде их эмитента кредитная организация (филиал), осуществляющая эмиссию банковских карт, ценных бумаг или прочих обращающихся финансовых инструментов. и на получение соответствующего дохода (в форме дивиденда, процента и т.п.). Долевыми финансовыми инструментами являются, как правило, ценные бумаги соответствующих видов (акции, инвестиционные сертификаты и т.п.)

1.1.4. По приоритетной значимости различают следующие виды финансовых инструментов:

1.1.5. По гарантированности уровня доходности финансовые инструменты подразделяются на следующие виды:

- Финансовые инструменты с фиксированным доходом. Имеют гарантированный уровень доходности при их погашении (или в течение периода их обращения) вне зависимости от колебаний на финансовом рынке.

- Финансовые инструменты с неопределенным доходом. Уровень доходности этих инструментов может изменяться в зависимости от финансового состояния эмитента (простые акции, инвестиционные сертификаты) или в связи с изменением конъюнктуры финансового рынка (долговые финансовые инструменты, с плавающей процентной ставкой, "привязанной" к установленной учетной ставке, курсу определенной "твердой" иностранной валюты и т.п.).

1.1.6. По уровню риска выделяют следующие виды финансовых инструментов:

- Безрисковые финансовые инструменты. К ним относят обычно государственные краткосрочные ценные бумаги, краткосрочные депозитные сертификаты наиболее надежных банков, "твердую" иностранную валюту, золото и другие ценные металлы, приобретенные на короткий период.

- Финансовые инструменты с низким уровнем риска. К ним относится, как правило, группа краткосрочных долговых финансовых инструментов, обслуживающих рынок денег, выполнение обязательств по которым гарантировано устойчивым финансовым состоянием и надежной репутацией заемщика (характеризуемыми термином "первоклассный заемщик"). К таким инструментам относятся чеки и веселя крупных банков, государственные облигации.

- Финансовые инструменты с умеренным уровнем риска. Они характеризуют группу финансовых инструментов, уровень риска по которым примерно соответствует среднерыночному. Примером могут служить акции и облигации крупных компаний, так называемые, «голубые фишки».

- Финансовые инструменты с высоким уровнем риска. К ним относятся инструменты, уровень риска по которым существенно превышает среднерыночный. Это акции более мелких и менее устойчивых компаний.

- Финансовые инструменты с очень высоким уровнем риска ("спекулятивные"). Такие финансовые инструменты характеризуются наивысшим уровнем риска и используются обычно для осуществления наиболее рискованных спекулятивных операций на финансовом рынке. Примером таких высокорискованных финансовых инструментов являются акции "венчурных" (рисковых) предприятий; облигации с высоким уровнем процента,выпущенныепредприятием с кризисным финансовым состоянием; опционные и фьючерсные контракты и т.п.

Приведенная классификация отражает деление финансовых инструментов по наиболее существенным общим признакам. Каждая из рассмотренных групп финансовых инструментов в свою очередь классифицируется по отдельным специфическим признакам, отражающим особенности их выпуска, обращения и погашения.

Подробности описания каждого финансового инструмента можно найти в специализированной литературе или интернете (например, )

1.2 Риски и доходность. Что без чего не бывает?

Риск – понятие, которое характеризует вероятность какого-то события, положительно или отрицательно влияющего на ожидаемый результат. Как правило, для частных инвесторов и вкладчиков, интересен только риск отрицательных событий, т.е. событий влияющих на снижение дохода или даже возврата денег. Поэтому для начала построим наглядный график, где по горизонтальной оси будем отмечать рост доходности, а по вертикальной – рост рисков. Ось времени мы намеренно не изображаем, хотя понимаем, - чем далее во времени ожидаемое событие, тем больше факторов на него может влиять, а значит риск возрастает.

Запомним основную формулу – «чем выше предлагается доходность, тем рискованнее инструмент». Это означает, что Вам могут сулить доход и 90%, и 250% годовых, но вероятность этого события (выплаты дохода) будут стремительно падать с ростом обещаний. Что бы ни говорили о надёжных вложениях и перспективных проектах, это будет похоже на создание «пирамиды», хорошо известной по МММ, где деньги выплачиваются недолго и не всем!

Какой вывод нужно из этого сделать? Нет высокого дохода без риска потерять часть вложенной, а иногда(как это было в кризисные годы) почти и всей суммы. На Схеме 1 финансовые инструменты размещены относительно друг друга в оценке доходности/риска. Так вклады и депозиты до 700 тыс. руб. гарантированы к возврату государством даже при наступлении банкротства банка (возможно, что вскоре будет установлена новая планка в 1 млн. руб.). Доходность по гос. облигациям также гарантирована государством, хотя мне памятен 1998 г., когда объявленный дефолт отменил все гарантии.

Product Protocol - это протокол с открытым исходным кодом для краудфандинговых / краудлендинговых кампаний, основанный на выпуске цифровых активов, интеграции со всеми бизнес-процессами, управлением средствами и финансовыми операциями.

Обратите внимание, что наличные деньги на схеме размещены с отрицательной доходностью, но с положительным риском. Первое объясняется инфляцией, которая обесценивает Ваши «неработающие» деньги, второе объясняется рисками их потерять физически (украли, сгрызли, сожгли…)

Итак, какие инструменты доступны Вам? Это зависит от того, какими средствами Вы располагаете (см. Таблицу 1). Предположим, что Вы попадаете в одну из категорий – А (свыше 300 тыс. руб.), Б (от 100 до 300 тыс. руб.), В (от 10 до 100 тыс. руб.) и Г (до 10 тыс. руб.)

Таблица 1. Соотношение риска и доходности для финансовых инструментов.

|

что возможно |

(свыше 300 тыс. руб.) |

(100 - 300 тыс. руб.) |

(10 - 100 тыс. руб.) |

(до 10 тыс. руб.) |

|

торговля акциями |

возможно, но ограниченно |

|||

|

паевые инвест. фонды |

||||

|

вложения в драг. металлы |

да, но сомнительная необходимость |

|||

|

банковские депозиты |

||||

|

вложения в иностр. валюту |

возможно |

|||

|

текущий вклад |

возможно |

|||

|

наличные рубли |

реальность |

Если Вы принадлежите категории А и Б, то Вам уже должны быть известны адреса брокерских компаний и паевых инвестиционных фондов. Там Вам предложат инвестиции на любой вкус (т.е. риск и доходность). Если при этом Вы – консервативный инвестор, т.е. предпочитаете надёжность превыше риска убытков, то Вам предложат портфель из облигаций (в т.ч. гос. облигаций) и, наоборот, если Вы «рисковый игрок» и готовы потерять часть инвестиций, но при этом иметь возможность и получить сверх-доходы, то Вам предложат портфель из акций свежих компаний, коктейль из валютных фьючерсов, опционов на покупку/продажу нефти, золота и прочих биржевых товаров. Окраску в жёлтый и оранжевый цвет я даю условно, т.к. инвестиционный портфель можно сформировать так, что он будет не более рискован, чем «зелёный» доллар или крайне рискован как игра в казино на «красное».

В случае, когда Вы принадлежите к категории В и Г, лучше сохранять консервативную стратегию и оперировать инструментами, окрашенными в зелёный цвет.

Стратегия повышения качества управления финансовой

деятельностью предприятия должна предусматривать эффективное внедрение современных

научных достижений в этой сфере деятельности, в первую очередь, обеспечивать выбор соответствующих финансовых инструментов

осуществления операций на финансовом

рынке. Финансовые инструменты

представляют собой разнообразные обращающиеся финансовые

документы, имеющие денежную стоимость, с помощью которых осуществляются операции на финансовом

рынке.

В соответствии с принципами учета состав современных финансовых инструментов

используемых предприятием, характеризуется следующими их видами (рис. 17.1):

1. Финансовые активы представляют собой имущественные ценности предприятия в форме денежных средств; и их эквивалентов; контрактов, предоставляющих право получить денежные средства или другие имущественные ценности от иного хозяйствующего субъекта; контрактов, предоставляющих право обменяться финансовыми инструментами

с другим участником финансового

рынка на потенциально выгодных условиях; инструментов

собственного капитала другого предприятия.

2. Финансовые обязательства представляют собой исходящую из условий контракта обязанность предприятия передать свои денежные средства или другие имущественные ценности другому хозяйствующему субъекту; обменяться финансовыми инструментами

с другим участником

финансового

рынка на потенциально невыгодных условиях.

3. Инструменты собственного капитала представляют собой контрактный документ, подтверждающий право его владельца на определенную часть в активах предприятия, остающуюся после вычитания сумм по всем его обязательствам.

4. Производные финансовые инструменты

(деривативы) представляют собой особую форму контракта, не требующую начальных инвестиций предприятия, расчеты по ко-торому будут производиться в будущем периоде по окончании срока его действия, стоимость которого изменяется вследствие изменений процентной ставки, курса ценных бумаг, валютного курса, индекса цен, кредитного рейтинга или других ценовых характеристик соответствующего базисного финансового инструмента.

Обращающиеся на финансовом

рынке инструменты,

обслуживающие операции на различных его видах и сегментах, характеризуются на современном

этапе большим разнообразием.

1. По видам финансовых

рынков различают следующие обслуживающие их инструменты:

а) Инструменты кредитного рынка. К ним относятся деньги и расчетные документы, обращающиеся на денежном рынке.

б) Инструменты фондового рынка. К ним относятся разнообразные ценные бумаги, обращающиеся на этом рынке (состав ценных бумаг по их видам, особенностям эмиссии и обращения утверждается соответствующими нормативно-правовыми актами).

в) Инструменты валютного рынка. К ним относятся иностранная валюта, расчетные валютные документы, а также отдельные виды ценных бумаг, обслуживающие этот рынок.

г) Инструменты страхового рынка. К ним относятся предлагаемые к продаже

страховые услуги (страховые продукты), а также расчетные документы и отдельные виды ценных бумаг, обслуживающие этот рынок.

д) Инструменты рынка золота (серебра, платины). К ним относятся указанные виды ценных металлов, приобретаемые для целей формирования финансовых

резервов и тезаврации, а также обслуживающие этот рынок расчетные документы и ценные бумаги.

2. По периоду обращения выделяют следующие виды финансовых инструментов:

а) Краткосрочные финансовые инструменты

(с периодом обращения до одного года). Этот вид финансовых инструментов

является наиболее многочисленным и призван обслуживать операции на рынке денег.

б) Долгосрочные финансовые инструменты

(с периодом обращения более одного года). К этому виду финансовых инструментов

относятся и так называемые "бессрочные финансовые инструменты",

конечный срок погашения которых не установлен (например, акции). Финансовые инструменты

этого вида обслуживают операции на рынке капитала.

3. По характеру обязательств эмитента финансовые инструменты

подразделяются на следующие виды:

а) Инструменты, последующие финансовые

обязательства по которым не возникают (инструменты

без последующих финансовых

обязательств). Они являются, как прави-ло, предметом осуществления самой финансовой

операции и при их передаче покупателю не несут дополнительных финансовых

обязательств со стороны продавца (например, валютные ценности, золото и т.п.).

б) Долговые финансовые инструменты.

Эти инструменты

характеризуют кредитные отношения между их покупателем и продавцом и обязывают должника погасить в предусмотренные сроки их номинальную стоимость и заплатить дополнительное вознаграждение в форме процента (если оно не входит в состав погашаемой номинальной стоимости долгового финансового инструмента).

Примером долговых финансовых инструментов

выступают облигации, векселя, чеки и т.п.

в) Долевые финансовые инструменты.

Такие финансовые инструменты

подтверждают право их владельца на долю в уставном фонде их эмитента и на получение соответствующего дохода (в форме дивиденда, процента и т.п.).

Долевыми финансовыми инструментами

являются, как правило, ценные бумаги соответствующих видов (акции, инвестиционные сертификаты и т.п.).

4. По приоритетной значимости различают следующие виды финансовых инструментов:

а) Базисные финансовые инструменты

(финансовые инструменты

первого порядка). Такие финансовые инструменты

(как правило, ценные бумаги) характеризуются их выпуском в обращение первичным эмитентом и подтверждают прямые имущественные права или отношения кредита (акции, облигации, чеки, векселя и т.п.).

б) Производные финансовые инструменты

или деривативы (финансовые инструменты

второго порядка) характеризуют исключительно ценные бумаги, подтверждающие право или обязательство их владельца купить или продать обращающиеся первичные (базисные) ценные бумаги, валюту, товары или нематериальные активы на заранее определенных условиях в будущем периоде. Такие финансовые инструменты

используются для проведения спекулятивных финансовых

операций и операций страхования ценового риска ("хеджирования"). В зависимости от состава первичных (базисных) финансовых инструментов

или активов, по отношению к которым они выпущены в обращение, деривативы подразделяются на фондовые, валютные, страховые, товарные и т.п. Основными видами деривативов являются опционы, свопы, фьючерсные и форвардные контракты.

5. По гарантированности уровня доходности финансовые инструменты

подразделяются на следующие виды: а) Финансовые инструменты

с фиксированным доходом. Они характеризуют финансовые инструменты

с гарантированным уровнем доходности при их погашении (или в течение периода их обращения) вне зависимости от конъюнктурных колебаний ставки ссудного процента (нормы прибыли на капитал) на финансовом

рынке.

б) Финансовые инструменты

с неопределенным доходом. Они характеризуют финансовые инструменты,

уровень доходности которых может изменяться в зависимости от финансового

состояния эмитента (простые акции, инвестиционные сертификаты) или в связи с изменением конъюнктуры финансового

рынка (долговые финансовые инструменты,

с плавающей процентной ставкой, "привязанной" к установленной учетной ставке, курсу определенной "твердой" иностранной валюты и т.п.).

6. По уровню риска выделяют следующие виды финансовых инструментов:

а) Безрисковые финансовые инструменты.

К ним относят обычно государственные краткосрочные ценные бумаги, краткосрочные депозитные сертификаты наиболее надежных банков, "твердую" иностранную валюту, золото и другие ценные металлы, приобретенные на короткий период. Термин "безрисковые" является в определенной мере условным, так как потенциальный финансовый

риск несет в себе любой из перечисленных видов финансовых инструментов;

они служат лишь для формирования точки отсчета измерения уровня риска по другим финансовым инструментам.

б) Финансовые инструменты

с низким уровнем риска. К ним относится, как правило, группа краткосрочных долговых финансовых инструментов,

обслуживающих рынок денег, выполнение обязательств по которым гарантировано устойчивым финансовым

состоянием и надежной репутацией заемщика (характеризуемыми термином "первоклассный заемщик").

в) Финансовые инструменты

с умеренным уровнем риска. Они характеризуют группу финансовых инструментов,

уровень риска по которым примерно соответствует сред-нерыночному.

г) Финансовые инструменты

с высоким уровнем риска. К ним относятся финансовые инструменты,

уровень риска по которым существенно превышает среднерыночный.

д) Финансовые инструменты

с очень высоким уровнем риска ("спекулятивные"). Такие финансовые инструменты

характеризуются наивысшим уровнем риска и используются обычно для осуществления наиболее рискованных спекулятивных операций на финансовом

рынке. Примером таких высокорискованных финансовых инструментов

являются акции "венчурных" (рисковых) предприятий; облигации с высоким уровнем процента, эмитированные предприятием, находящимся в кризисном финансовом

со-стоянии; опционные и фьючерсные контракты и т.п.

Приведенная классификация отражает деление финансовых инструментов

лишь по наиболее существенным общим признакам. Каждая из рассмотренных групп фи-нансовых инструментов

в свою очередь классифицируется по отдельным специфическим признакам, отражающим особенности их выпуска, обращения и погашения.

Рассмотрим более подробно состав и характер отдельных финансовых инструментов,

обслуживающих операции на различных видах финансовых

рынков.

1. Основными финансовыми инструментами

кредитного рынка являются:

а) денежные активы, составляющие основной объект кредитных отношений между кредитором и заемщиком;

б) чеки, представляющие денежный документ установленной формы, содержащий приказ владельца текущего счета в банке (или другом кредитно-финансовом

институте) о выплате по его предъявлении обозначенной в нем суммы денег. Различают именной чек (без права передачи и индоссамента); чек на предъявителя (который не требует передаточной надписи при его передаче другому владельцу) и ордерный чек (переводной чек, который может быть передан другому владельцу с помощью передаточной надписи - индоссамента);

в) аккредитивы, представляющие собой денежное обязательство коммерческого

банка, выдаваемое им по поручению клиента-покупателя произвести расчет в пользу покупателя или другого коммерческого банка в пределах определенной в нем суммы против указанных документов.

Различают отзывные и безотзывные аккредитивы, а также аккредитивы простые и переводные",

г) векселя, представляющие собой безусловное денежное обязательство должника (векселедателя) уплатить после наступления обозначенного в нем срока определенную сумму денег владельцу векселя (векселедержателю). В современной

практике используются следующие виды векселей: коммерческий вексель (оформляющий расчетное денежное обязательство покупателя продукции по товарному кредиту); банковский (или финансовый)

вексель (оформляющий денежное обязательство коммерческого банка или другого кредитно-финансового

института по полученному финансовому

кредиту), налоговый вексель (оформляющий денежное обязательство плательщика определенного вида налогового платежа рассчитаться в определенный срок по отсроченной его уплате). При совершении финансовых

операций на кредитном рынке могут применяться: процентный вексель (выписанный на номинальную сумму долга и предусматривающий начисление процента на эту сумму в размере, согласованном сторонами вексельной сделки); дисконтный вексель (доход по такому векселю составляет разница между его номинальной стоимостью и ценой его приобретения). Наконец, эмитируемые вексели (они являются одним из видов ценных бумаг) подразделяются на следующие их виды: простой вексель (он предполагает, что эмитент векселя является одновременно и плательщиком по нему конкретному лицу или по его приказу); переводной вексель (он предполагает, что его держатель может отдать приказ векселедателю об уплате суммы долга по нему путем индоссамента). Если вексель хозяйствующего субъекта содержит гарантию банка, он называется "авалированным векселем";

д) залоговые документы. Они представляют собой оформленное долговое обязательство, обеспечивающее полученный финансовый

или коммерческий кредит в форме залога или заклада. В случае нарушения заемщиком условий кредитного соглашения, владелец этого долгового обязательства имеет право продать их в счет погашения его долга или получить оговоренную в нем собственность.

е) прочие финансовые инструменты

кредитного рынка. К ним относятся девизы, коносамент и т.п.

2. Основными финансовыми инструментами

рынка ценных бумаг являются:

а) акции. Они представляют собой ценную бумагу, удостоверяющую участие ее владельца в формировании уставного фонда акционерного общества и дающую право на получение соответствующей доли его прибыли в форме дивиденда.

На современном

этапе развития отечественного фондового рынка акции являются наиболее широко представленным финансовым инструментом,

хотя по этому пока-зателю они существенно уступают показателям фондового рынка стран с развитой рыночной экономикой. Что касается объема финансовых

операций по акциям, то он сравнительно небольшой в силу низкой ликвидности и доходности преимущественной части его видов.

б) облигации. Они представляют собой ценную бумагу, свидетельствующую о внесении ее владельцем денежных средств, и подтверждающую обязанность эмитента возместить ему номинальную стоимость этой ценной бумаги в предусмотренный в ней срок с выплатой фиксированного процента (если иное не предусмотрено условиями выпуска).

На современном

этапе развития отечественного фондового рынка количество разновидностей обращающихся на нем облигаций сравнительно невелико (в сопоставлении с аналогичными показателями фондового рынка стран с развитой рыночной экономикой и количеством разновидностей обращающихся акций), однако по объему операций им принадлежит первое место (в первую очередь, за счет сделок по государственным облигациям).

в) сберегательные (депозитные) сертификаты. Они представляют собой письменное

свидетельство банка (или другого кредитно-финансового

института, имеющего ли-цензию на их выпуск) о депонировании денежных средств, которое подтверждает право вкладчика на получение после установленного срока депозита и процента по нему.

г) производные ценные бумаги или деривативы. Это относительно новая для нашего фондового рынка группа Ценных бумаг, получавшая уже отражение в правовых нормах. К числу основных из этих ценных бумаг относятся: опционные контракты; фьючерсные контракты; форвардные контракты, контракты "своп " и другие.

д) прочие финансовые инструменты

фондового рынка. К ним относятся инвестиционные сертификаты, приватизационные ценные бумаги, казначейские обязательства и другие.

3. Основными финансовыми инструментами

валютного рынка являются:

а) валютные активы, составляющие основной объект финансовых

операций на валютном рынке;

б) документарный валютный аккредитив, используемый в расчетах по внешнеторговым предприятиям (платежи по этому документу производятся при условии предоставления в банк требуемых коммерческих документов: счета-фактуры, транспортных и страховых документов, сертификатов качества и других);

в) валютный банковский чек, представляющий собой письменный приказ банкавладельца валютных авуаров за границей своему банку-корреспонденту о перечислении оговоренной в нем суммы с его текущего счета держателю чека;

г) валютный банковский вексель, представляющий собой расчетный документ, выставленный банком на своего зарубежного корреспондента;

д) переводной валютный коммерческий вексель, представляющий собой расчетный документ, выписанный импортером на кредитора или прямого экспортера продукции;

е) валютный фьючерсный контракт, представляющий собой финансовый инструмент

осуществления сделок на валютной бирже;

ж) валютный опционный контракт, заключаемый на валютном рынке с правом отказа на покупку или продажу валютных активов по ранее предусмотренной цене;

з) валютный своп, обеспечивающий паритетный обмен валютами разных стран в процессе осуществления сделки;

и) другие финансовые инструменты

валютного рынка (договор "репо" на валюту, валютные девизы и т.п.).

4. Основными финансовыми инструментами

страхового рынка являются:

а) контракты на конкретные виды страховых услуг (страховых продуктов), составляющие основной объект финансовых

операций с клиентами на страховом рынке. Эти контракты оформляются в виде специального свидетельства - "страхового полиса", передаваемого страховой компанией страховальщику;

б) договоры перестрахования, используемые при формировании финансовых

взаимоотношений между страховыми компаниями;

в) аварийная подписка (аварийный бонд) - финансовое

обязательство грузополучателя уплатить свою долю убытка от обшей аварии при перевозке груза.

5. Основными финансовыми инструментами

рынка золота являются:

а) золото как финансовый

авуар, составляющий основной объект финансовых

операций на этом рынке;

б) система разнообразных производных финансовых инструментов

или деривативов, используемых при осуществлении сделок на бирже драгоценных металлов (опционы, фьючерсы и т.п.).

Рассмотренная выше система основных инструментов финансового

рынка находится в постоянной динамике, вызываемой изменением правовых норм государственного регулирования отдельных рынков, использованием

опыта стран с развитой рыночной экономикой, финансовыми

инновациями и другими факторами.

Многие из рассмотренных финансовых инструментов

даже в практику стран с развитой рыночной экономикой были внедрены после их разработки лишь в последней трети двадцатого века. Разработкой таких новых видов финансовых инструментов

и соответствующих финансовых

технологий (в совокупности называемых "финансовыми

продуктами") занимается одно из наиболее современных

направлений финансового

менеджмента - "финансовый

инжиниринг". Американскими специалистами в области финансового

инжиниринга -Джоном Маршаллом и Викулом Бансалом предложена типовая нормативная модель разработки нового финансового

продукта, которая прошла соответствующую эмпирическую проверку.

14.3. Кредит как инструмент социализации финансовых отношений

Термин «кредит» (kredo) первоначально происходит из латинского языка и дословно переводится - «верю». Кредит означает различные экономические процессы. На ранних этапах развития товарно-денежных отношений сделка в качестве купли-продажи с отсроченным платежом представлялась кредитом. Кредит был известен несколько тысячелетий до нашей эры. Он имел натуральную и денежную форму. Эти формы развивались как параллельно, так и в дальнейшем расходясь постепенно по уровню значения и масштабам проявления. Более развитые формы и содержание кредит приобретает в условиях капитализма. На современном этапе функционирования рыночной и смешанной экономики немыслимо рассматривать кредит без ссудного капитала или фонда и процента.

Ссудный капитал (фонд) представляет собой экономические отношения формирования денежных средств, которые предназначены для использования заемщиком на определенный срок и за плату в виде процента. Одной из форм проявления ссудного капитала служит кредит. Потенциальное содержание данной формы включает вторую часть определения ссудного капитала, которое выражает возможность проявления отношений по использованию заемщика денежных средств кредитора на определенный срок за плату в виде процента. Поэтому кредит, как экономическая категория, полностью зависит от исходных условий существования ссудного капитала.

Исторически ссудному капиталу предшествовало ростовщичество, которое имело широкое распространение в рабовладельческом и феодальном обществе. Ростовщики предоставляли деньги и не богатым людям для того, чтобы те не уплачивали старые долги, а чтобы покупали их товары по завышенным ценам; господствующей знати - для строительства дворцов, покупки предметов роскоши, покрытия карточных и других долгов за высокие проценты.

Ростовщичество препятствовало становлению и развитию капиталистической экономики, однако зарождающий новый класс предпринимателей-капиталистов повел упорную борьбу за снижение ссудного процента. Предприниматели испытывают потребность в заемном капитале (кредите) в освоении природных ресурсов, строительстве хозяйственных объектов, модернизации действующих производств, накоплении производственных ресурсов сезонного значения, закупке сырья. При капитализме крупное машинное производство обусловливает высокую капиталоемкость, поэтому собственных средств у предпринимателей не хватает. Особенно заметна сейчас тенденция к значительному увеличению заемных средств на капиталовложения в Японии, Италии, Франции. Японские фирмы за счет привлеченных ресурсов финансируют до 4/5 всех средств на расширение производства. Капиталистическое производство предопределяет, с одной стороны, спрос на денежные ресурсы, с другой стороны, их предложение. В процессе кругооборота промышленного капитала у хозяйствующих субъектов возникают временно свободные денежные средства: часть выручки от продажи готовой продукции; средства из фонда амортизации основного капитала; часть прибыли, идущей на накопление и в личный доход...

Рынок ссудных капиталов возник в условиях капиталистического способа производства. Предметом купли-продажи на рынке инвестиций выступает денежный капитал. Деньги приобретают дополнительное свойство - способность приносить прибыль. В данной сделке принимают участие два лица: собственник-кредитор бездействующего (свободного) капитала и бизнесмен-заемщик, желающий пустить этот капитал в оборот для извлечения прибыли. Здесь продается право использования свободных денежных ресурсов в течение определенного времени и за определенную плату. В современных условиях основными источниками ссудного капитала служат денежные средства, высвобождаемые в процессе воспроизводства. К ним относятся:

Амортизационный фонд хозяйствующих субъектов, предназначенных для обновления, расширения и восстановления производственных фондов;

Часть оборотного фонда, высвобождаемая в процессе реализации продукции и осуществления материальных затрат;

Денежные средства, образующиеся в результате разрыва между получением денег от реализации товаров и выплатой заработной платы;

Прибыль, идущая на обновление и расширение производства;

Денежные доходы и сбережения всех слоев населения;

Денежные накопления государства в виде средств от владения собственностью, доходы от производственной, коммерческой и финансовой деятельности правительства, а также положительное сальдо центрального и местных банков.

Эти источники свободных денежных средств и потребности в них со стороны бизнеса становятся необходимым условием развития кредита. Он является одной из форм проявления и функционирования ссудного капитала. Кредит также служит в системе финансовых отношений инструментом, направленным на расширение общественного производства, экономический рост и социализацию рыночного хозяйствования. Кредит позволяет приобретать жильё, машину, телевизор, средства связи и коммуникации, компьютер, бытовую технику, улучшать условия жизни и повышать благосостояние граждан. Здесь можно отметить, что в высокоразвитых странах кредитом охвачена основная масса населения. С одной стороны, граждане являются заемщиками, когда покупают товары в кредит, но с другой - они становятся кредиторами, в случае откладывания собственных денежных средств и открытия депозитного счета в банке. За последние десятилетия (20–30) в качестве источника ссудного капитала и кредита преимущественно активизируется использование сбережений населения. Такая тенденция присуща для Англии, Германии, Франции, Италии, Канады, США, Японии, Южной Кореи и других стран. Обычно, население сбережения хранят в банках, пенсионных фондах, страховых компаниях, финансовых учреждений и в качестве ценных бумаг. Кредит входит в состав финансовых отношений (системы). Поэтому выделять понятие как «финансово-кредитные отношения (систему)» будет не корректно, хотя в различных экономических изданиях оно встречается. Совокупность кредитных отношений с субъектами её реализации составляют структуру кредитной системы. Функционирующая структура кредитных отношений и представляет кредитную систему, которая служит подсистемой финансов. Современная кредитная система - это функционирующая совокупность кредитных отношений различных институтов, осуществляющих аккумуляцию денежных ресурсов и действующих на рынке ссудных капиталов. Функционирование кредитной системы реализует сущность и функции кредита.

Кредит выполняет следующие функции:

Сокращения трансакционных издержек;

Аккумуляции и мобилизации денежных средств;

Перераспределения денежного ресурсов;

Экономии издержек производства, обращения, воспроизводства;

Ускорения концентрации и централизации капитала;

Содействия в регулировании и социальной ориентации рыночной экономики.

Данные функции и сущность кредита реализуются на основе принципов кредитования, которые представляют во взаимосвязи содержание кредитного механизма.

К принципам кредитования относятся:

1. Целевой характер кредита. Он означает, что кредитор не выдаст ссуду, если не будет знать цели заемщика, на что намерен он истратить эти деньги. Кредитор должен удостовериться в реальности расчета и ожидания клиента.

2. Возвратность кредита. Данный принцип вытекает из отношений собственности, где кредитор в качестве собственника ссудного капитала имеет полное право его возмещения, что гарантируется материальной или финансовой обеспеченностью заемщиком.

3. Срочность кредита. Этот принцип вытекает от предыдущего, поскольку заемщик должен вернуть кредит. Срок кредита зависит от цели заемщика: обновления основных средств производства или увеличение оборотного фонда, расходы на новое строительство.

4. Платность кредита. Отношения собственности в системе рыночной экономики обусловливают за предоставленную услугу использования судного капитала кредитора оплату заемщиком в форме судного процента.

Далее предлагается пятый принцип «материальная обеспеченность кредита». Однако данный принцип представляется составляющим элементом содержания «возвратности кредита», поскольку она не осуществима без материальной обеспеченности клиента... Кредит имеет две основные формы реализации: коммерческий и банковский. Эти формы отличаются друг от друга составом участников, объектом ссуд, величиной процента и сферой их функционирования. Коммерческий кредит выражает отношения по предоставлению услуги в виде продажи товаров с отсрочкой платежа одними функционирующими фирмами другим. Экономическим инструментом такого кредита является вексель, который будет оплачен через коммерческий банк. Традиционно объектом коммерческого кредита выступает товар, который обслуживает кругооборот промышленного капитала, движение продукции из сферы производства в сферу товарного обращения и потребления. Здесь особенность коммерческого кредита заключается в том, что ссудный капитал в данном случае сливается с промышленным. Главной целью коммерческого кредита становится ускорение реализации товаров и заключенной в них прибыли. Процент по данной форме кредита обычно ниже, чем по банковскому.

Инструментом осуществления коммерческой кредитной сделки служит вексель, который представляется разновидностью ценных бумаг. Вексель-это документ, письменное долговое обязательство, дающее право его владельцу получения в нем указанного количества денежных единиц через определенный срок. Существуют в основном два вида векселя: простой и переводной . Простой вексель представляет собой обязательство субъекта, выдавшего его для уплаты определенной суммы владельцу данного документа в указанный срок. Переводной вексель (тратта) - это письменный приказ векселедержателя (трассанта) плательщику (трассату) о выплате суммы денег, обозначенной в данном документе третьему лицу (акцептанту), берущему на себя обязательство платежа по векселю. Эти виды документов представляют элементы кредитного механизма, служащие реализации отношений собственности и функции кредита...

Банковский кредит предоставляется банками и другими финансовыми институтами юридическим лицам (промышленным, транспортным, торговым компаниям, фирмам и организациям сферы услуг), населению, государству, иностранным клиентам в виде денежных ссуд. Банковский кредит отличается от коммерческого тем, что превышает границы последнего по направлению, срокам, размерам и имеет более широкую сферу применения. Банковский кредит является более эластичным, динамика роста преобладает и повышается обеспеченность. Объем коммерческого кредита зависит от циклического развития производства и товарного обращения. Банковский же кредит определяется состоянием долгов в различных секторах национальной экономики. Вместе с тем данный вид кредита обусловлен также циклическим колебанием в макроэкономике.

Основная масса кредита осуществляется через банки, которые имеют собственную двухуровневую структуру и делятся на центральные и коммерческие банки. К ресурсам банков относятся собственные, эмитированные и привлеченные средства. Основные денежные средства банков привлекаются в форме депозитов (вкладов), корреспондентских и контокоррентных счетов. Другую незначительную часть ресурсов современных банков составляют собственные средства.

Центральный банк имеет право и выполняет следующие функции:

Эмиссию денег;

Организации денежного обращения и кредита;

Хранения государственных золотовалютных резервов;

Хранения резервного фонда коммерческих банков и других кредитных учреждений;

Стабилизации денежных единиц;

Контроля деятельности коммерческих банков;

Денежно-кредитного регулирования национальной экономики.

Для эффективного функционирования Центрального банка в высокоразвитых странах существуют механизмы, которые не дают права правительству свободного распоряжения ресурсами данного банка в финансировании бюджетных расходов. Однако Центральный банк должен быть под контролем парламента и работать во благо страны. Коммерческие банки относятся ко второму уровню. Они обеспечивают обслуживание юридических и физических лиц в кредитных и расчетных операциях.

В настоящее время существует несколько форм банковского кредита:

Потребительский кредит. Он предоставляется банками, специализированными финансовыми институтами, торговыми компаниями населению для приобретения товаров и услуг с рассрочкой платежа. Такого рода кредит позволяет реализовать товары длительного пользования (автомобили, мебель, бытовую технику и другие).

Ипотечный кредит. Этот вид кредита выдается на приобретение или строительство жилья, покупку земли. Ипотечный кредит имеет особенно высокий уровень развития в США, Канаде, Англии.

Государственный кредит. Его нужно разделить на собственно государственный кредит и государственный долг. В первом случае финансовые институты государства кредитуют различные сферы экономики. Во втором случае оно заимствует денежные средства у банков и других финансовых институтов на рынке капиталов для финансирования государственного бюджетного дефицита и долга.

Международный кредит. Этот вид кредита носит как частный, так и государственный характер. Он отражает движение ссудного капитала в меж- государственных экономических отношениях.

Ростовщический кредит. Он сохраняется ещё в ряде развивающихся стран, где слабо развита кредитная система. Вообще такой кредит предоставляют отдельные лица или меняльные конторы, а также некоторые банки. Данному виду кредита характерно чрезвычайно высокие проценты.

Современная кредитная система высокоразвитых стран за последние десятилетия (40–50) претерпела качественные структурные изменения. Возросла роль финансовых институтов как страховых, инвестиционных компаний, пенсионных фондов и т.д. Этому способствовало снижение влияния банков в развитии кредитных отношений. Данный процесс характеризуется ростом общего числа новых финансовых институтов и увеличением их удельного веса в совокупных активах всех кредитных и финансовых институтов. Такая тенденция эволюции кредитной системы начинает наблюдаться и во многих развивающихся странах.

К особенностям развития современной кредитной системы высокоразвитых стран можно отнести:

концентрацию и централизацию банковского капитала;

усиление конкуренции между различными субъектами реализации кредитных отношений;

продолжение сращивания крупных кредитных и других финансовых институтов с промышленными, транспортными, торговыми компаниями;

ускорение интернационализации деятельности кредитных и финансовых институтов.

В современных условиях благодаря кредиту происходит огромная концентрация капиталовложений в ключевых, прогрессивных отраслях экономики. Только крупные банки и финансовые компании могут осуществлять кредитные операции в обеспечении потребности денежным капиталом промышленных, транспортных, торговых и других корпораций. Кредит играет важную роль в разрешении проблем реализации товаров и услуг. В период становления рыночной экономики для развития малого и среднего бизнеса имеет смысл кредитовать предпринимателей - производителей с государственных ресурсов в большей степени на уровне международных процентных ставок, а при необходимости обязывать частные банки в пределах 40–60 % их финансовых ресурсов предоставлять по льготным ставкам кредиты для развития предпринимательской деятельности на основе полной или частичной гарантии государства.

Большой рост потребительского и ипотечного кредитования населения расширил рынок потребительских товаров длительного пользования и сыграл заметную роль в формировании и развитии социальной ориентации рыночной экономики. Данному этапу высокоразвитых стран свойственно более полное разграничение функций между финансовыми институтами внутри кредитной системы. Резко меняется её структура, где важнейшие позиции начинают занимать страховые компании, в частности, компании страхования жизни, пенсионные и инвестиционные фонды, и другие специализированные компании. Они становятся основным источником долгосрочного капиталовложения, вытесняя с рынка ссудного капитала коммерческие банки. В то же время такое изменение удельного веса коммерческих банков не снижает их роли в национальной экономике. Банковские учреждения продолжают выполнять основные функции кредитной системы, в частности, расчетные операции, депозитно-чековую эмиссию, краткосрочное и среднесрочное, и определенную долю долгосрочного финансирования.

Формирование международных условий воспроизводства происходит в большой степени под влиянием и развития кредитных отношений, и деятельности банков на мировом уровне. Они способствовали развитию международных экономических отношений. В XIX веке кредитная система Англии была наиболее развитой и разветвленной. В данное же время лидером являются США, страны ЕС, Япония. Многие развивающиеся государства стремятся перенять организационные формы и методы кредитных и финансовых учреждений высокоразвитых стран, в частности, страховых и инвестиционных компаний, пенсионных фондов, учреждений потребительского кредита. Однако мировой экономический кризис начала XXI века показал многие изъяны западных финансовых систем. Поэтому международные экономические эксперты находятся в поиске путей коренного изменения функционирования финансовой системы во благо прогрессивного развития мировой экономики. Они, видя позитивные результаты исламской экономики, опыт Китая, намеренно стали обращать внимание на пути развития экономики стран Востока.

Особо нужно отметить кредитную систему построенной на принципах деятельности исламских банков. Она отличается устойчивостью развития, альтернативными принципами кредитования, основанными на законах шариата из священной книги «Коран», которые предопределяют не только обычную жизнь мусульман, но хозяйственную, торговую, финансовую деятельность. В Коране написано: «Те, которые жадны к лихве (процентам - поправка К.С.), воскреснут такими, какими воскреснут те, которых обезумила сатана своим прикосновением. Это будет им за то, что они говорят: «лихва то же, что прибыль в торговле». Но бог позволил прибыль в торговле, а лихву запретил. Тот, к кому придет это наставление, и он будет воздержен, тому будет за то снисхождение: деятельность его пред Богом. А те, которые обратятся к прежнему, - те будут страдальцами в огне, в нем останутся вечно. Бог выводит из употребления лихву… Бог не любит ни одного нечестивца, ни одного законопреступника» . А.Джабиев, - объясняет: «… Ислам заботится о глобальной справедливости: считается, что если одна сторона продает деньги другой без участия в рисках, без партнерства получает некую выгоду независимо от результата этой сделки, то есть элемент эксплуатации, есть элемент несправедливости. То есть деньги необходимо зарабатывать, создавая трудом, а не получать проценты. …Существуют общие принципы, которые никто не оспаривает, поэтому есть ряд операций, одинаковый для всех исламских банков». Банки, действующие на исламских принципах, не имеют источника прибыли от разницы между процентом по выданным ссудам и процентом по привлеченным средствам. Но они имеют также три источника прибыли, как «мушарака», «мудараба» и «кард уль хасан».

Мушарака - это сотрудничество, когда стороны объединяют свои капиталы для финансирования проекта, деля прибыль по вкладу каждого участника и убытки в заранее определенном порядке.

Мудараба - это договор между двумя сторонами, где одна сторона предоставляет финансовые средства для проекта, а другая (известная как мудариб) берет на себя управление по реализации проекта.

Кард уль Хасан - благотворительный кредит, предоставляемый как материальная помощь нуждающимся лицам, организациям, краткосрочная субсидия на конкретную деятельность фирмы, часто являющейся партнером банка.

Механизм определения прибыли исламскими банками является более устойчивыми, стабильными и справедливыми по сравнению с западным подходом. Он более объективен в определении степени участия каждого партнера в реализации намеченного проекта. Западное же банковское дело не контролирует использование капитала. А исламские банки занимаются покупкой и продажей товаров, здесь деньги выполняют основную функцию - меру стоимости.

В современных условиях развития мировой финансовой системы «западные банки, такие как Ситибанк и «Сосьете Женераль», уже предоставляют клиентам услуги по принципам исламских законов. И в ближайшем будущем в России вполне могут появляться банки, работающие по исламским принципам», - резюмирует А.Джабиев.

Таким образом, кредитные отношения, являясь формой движения ссудного капитала, способствуют развитию национальной и мировой экономики, расширению её масштабов и служит одним из экономических инструментов, воздействующих на повышение благосостояние граждан и социализацию рыночной экономики при условии, где нацелены на реализацию программы гармонизации индивидуальных и общественных, государственных интересов.

Понятия и термины

Кредит; ссудный капитал; ссудный процент; коммерческий кредит; банковский кредит; вексель; депозит; потребительский кредит; ипотечный кредит.

Рассматриваемые вопросы

1. Социально-экономическая природа возникновения и развития кредита.

2. Механизм функционирования кредитных отношений.

3. Виды кредита в современных условиях.

Вопросы к семинарским занятиям

1. Субъекты кредитной системы.

2. Принципы кредитования.

3. Особенности развития современной кредитной системы высокоразвитых стран.

Упражнения

Ответьте на поставленные вопросы и определите вид проблемы (научная или учебная), обоснуйте свою точку зрения, выявите систему проблем по теме.

1. Какие проблемы характерны для кредитной системы?

2. В чем различие между банковским и коммерческим кредитом?

3. Почему ростовщический кредит представляется анахронизмом?

Темы для рефератов

1. Кредит в повышении эффективности общественного воспроизводства.

2. Банковский кредит в развитии предпринимательства.

3. Развитие ипотечного кредитования в улучшении условий жизни населения.

Литература

1. Экономическая теория. Учебник/Под ред. А.И Добрынина, Л.С. Тарасевича. - СПб, 1999: ил.

2. П.Г.Ермишин. Основы экономической теории.-Таври, 1994 ().

3. Литовских А.М., Шевченко И.К. Финансы, денежное обращение и кредит/Уч. пос. – Таганрог, 2002. (http://www..htm).

4. Шишкин А.Ф. Экономическая теория/Уч. пос. 2-е изд. Кн.1.-М.,1996: ил.

5. Баликоев В.З. Общая экономическая теория. - М., Новосибирск, 2005.

6. Коран/Пер. с араб. яз. Г. С. Саблукова. – Казань, 1907.

7. www. creditos.ru/user/oksana.(2007г.)

| Предыдущая |

Банковский кредит - одна из наиболее распространенных форм кредитных отношений в экономике, объектом которых выступает процесс передачи в ссуду денежных средствна условиях срочности, возвратности, платности.

Банковский кредит выражает экономические отношения между кредиторами (банками) и субъектами кредитования (кредитополучателями), в качестве которых могут быть как юридические и физические лица. Банковская форма кредита – наиболее распространенная форма, поскольку именно банки чаще всего предоставляют ссуды субъектам, нуждающимся во временной финансовой помощи.

Предоставляется банковский кредит исключительно кредитно-финансовыми организациями, имеющими лицензию на осуществление подобных операций.

Основными принципами кредитования, в том числе и банковского, которые должны соблюдаться в процессе выдачи и погашения кредитов, являются:

срочность возврата;

целевой характер;

платность;

обеспеченность;

дифференцированность;

Возвратность является той особенностью, которая отличает кредит как экономическую категорию от других экономических категорий товарно-денежных отношений. Без возвратности кредит не может существовать. Возвратность является неотъемлемой чертой кредита, его атрибутом.

Срочность кредитования представляет собой необходимую форму достижения возвратности кредита. Принцип срочности означает, что кредит должен быть не просто возвращён, а возвращён в строго определённый срок, т.е. в нём находит конкретное выражение фактор времени. И, следовательно, срочность есть временная определённость возвратности кредита. В рыночных условиях хозяйствования этому принципу кредитования придаётся, как никогда, особое значение:

1. От его соблюдения зависят нормальное обеспечение общественного воспроизводства денежными средствами, а соответственно его объёмы, темпы роста.

2. Соблюдение этого принципа необходимо для обеспечения ликвидности самих коммерческих банков. Принципы организации их работы не позволяют вкладывать им привлечённые кредитные ресурсы в безвозвратные вложения.

3. Для каждого отдельного заёмщика соблюдение принципа срочности возврата кредита открывает возможность получения в банке новых кредитов, а также позволяет соблюсти свои хозрасчётные интересы, не уплачивая повышенных процентов за просроченные ссуды.

Целевой характер кредита предполагает выдачу ссуд на строго определённые цели, которые так же, как и объекты, могут широко варьироваться. Каждый потенциальный заёмщик, испрашивая кредит, обязательно указывает конкретную цель. Банк, выдав кредит, призван проверять целевое его использование, в случаях же нарушения условий кредитного договора должен применять санкции.

Принцип платности кредита означает, что каждое предприятие-заёмщик должно внести банку определённую плату за временное позаимствование у него для своих нужд денежных средств. Реализация этого принципа на практике осуществляется через механизм банковского процента. Ставка банковского процента – это своего рода «цена» кредита. Банку платность кредита обеспечивает покрытие его затрат, связанных с уплатой процентов за привлечённые в депозиты чужие средства, затрат по содержанию своего аппарата, а также обеспечивает получение прибыли для увеличения ресурсных фондов кредитования (резервного, уставного) и использования на собственные и другие нужды.

Основные факторы, которые современные коммерческие банки учитывают при установлении платы за кредит:

Базовая ставка процента по ссудам, предоставляемым коммерческим банкам ЦБ РФ;

Средняя процентная ставка по межбанковскому кредиту, т.е. за ресурсы, покупаемые у других коммерческих банков для своих активных операций;

Средняя процентная ставка, уплачиваемая банком своим клиентам по депозитным счетам различного вида;

Структура кредитных ресурсов банка (чем выше доля привлечённых средств, тем дороже должен быть кредит);

Спрос на кредит со стороны хозяйственников (чем меньше спрос, тем дешевле кредит);

Срок, на который испрашивается кредит, и вид кредита, а точнее степень его риска для банка в зависимости от обеспечения;

Стабильность денежного обращения в стране (чем выше темп инфляции, тем дороже должна быть плата за кредит, т.к. у банка повышается риск потерять свои ресурсы из-за обесценения денег).

В условиях плановой экономики принцип обеспеченности кредита трактовался нашими экономистами очень узко: признавалась лишь материальная обеспеченность кредита. Это означало, что ссуды должны были выдаваться под конкретные материальные ценности, находящиеся на различных стадиях воспроизводственного процесса, наличие которых на протяжении всего срока пользования ссудой свидетельствовало об обеспеченности кредита и, следовательно, о реальности его возврата. Лишь с принятием в конце 1990г. Закона «О банках и банковской деятельности» коммерческие банки РФ получили возможность выдавать кредиты под различные формы обеспечения кредита, принятые в международной банковской практике, а в последствии закреплённые в ГК РФ. Это залоговое обязательство, договор гарантии, договор поручительства и т.д. Обеспечение обязательств по банковским ссудам в одной или одновременно нескольких формах предусматривается обеими сторонами кредитной сделки в заключаемом между собой кредитном договоре.

Дифференцированность кредитования означает, что коммерческие банки не должны однозначно подходить к вопросу о выдаче кредита своим клиентам, претендующим на его получение. Кредит должен предоставляться только тем хозорганам, которые в состоянии его своевременно вернуть. Дифференциация кредитования должна осуществляться на основе показателей кредитоспособности – финансового состояния предприятия. Эти качества оцениваются посредством анализа баланса на ликвидность, обеспеченность хозяйства собственными источниками, уровень его рентабельности на текущий момент и в перспективе.

Совокупное применение на практике всех принципов банковского кредитования позволяет соблюсти как общегосударственные интересы, так и интересы обоих субъектов кредитной сделки: банка и заёмщика.

Условия кредитования состоят в следующем:

совпадение интересов обеих сторон кредитной сделки;

наличие, как у банка-кредитора, так и у заемщика возможностей выполнять свои обязательства;

возможность реализации залога и наличие гарантий;

обеспечение коммерческих интересов банка;

заключение кредитного соглашения.

Банковский кредит классифицируется по ряду признаков:

I. По основным группам заёмщиков:

Кредит хозяйству;

Населению;

Государственным органам власти.

II. По срокам пользования:

До востребования;

Срочные:

Краткосрочные (до 1 года),

Среднесрочные (от 1 до 3 лет),

Долгосрочные (свыше 3 лет).

Исходя из особенностей рыночной экономики России необходимо рассмотреть также другую классификацию срочных ссуд: краткосрочные (до 1 года) и долгосрочные (более 1 года).

Краткосрочные ссуды предоставляются на восполнение временного недостатка собственных оборотных средств заемщика. Краткосрочный кредит обслуживает сферу обращения. Наиболее активно применяются краткосрочные ссуды на фондовом рынке, в торговле и сфере услуг, в режиме межбанковского кредитования.

Среднесрочные ссуды предоставляются на цели производства и коммерческого характера. Наибольшее распространение получили в аграрном секторе, а также при кредитовании инновационных процессов со средними объемами требуемых инвестиций.

Долгосрочные ссуды используются в инвестиционных целях. Они обслуживают движение основных средств, отличаясь большими объемами передаваемых кредитных ресурсов. Применяются при кредитовании реконструкции, технического перевооружения, новом строительстве на предприятиях всех сфер деятельности. Особое развитие долгосрочные ссуды получили в капитальном строительстве, топливно-энергетическом комплексе.

III . По назначению (направлению):

Потребительский;

Промышленный;

Торговый;

Сельскохозяйственный;

Инвестиционный;

Бюджетный.

IV. По методам погашения:

Ссуды, погашаемые в рассрочку (частями, долями);

Ссуды, погашаемые единовременно (на одну определённую дату).

Ссуды, погашаемые в рассрочку в течение всего срока действия кредитного договора. Конкретные условия возврата определяются договором. Всегда используются при долгосрочных ссудах.

Ссуды, погашаемые единовременным взносом со стороны заемщика. Это традиционная форма возврата краткосрочных ссуд является оптимальной, т.к. не требует использования механизма дифференцированного процента.

V. В зависимости от сферы функционирования:

Ссуды, участвующие в расширенном воспроизводстве основных фондов;

Кредиты, участвующие в организации оборотных фондов (кредиты, направляемые в сферу производства, и кредиты, обслуживающие сферу обращения).

VI. По способу выдачи:

Компенсационные – кредит направляется на расчётный счёт заёмщика для возмещения последнему его собственных средств, вложенных либо в товарно-материальные ценности, либо в затраты.

Платёжные – ссуда направляется непосредственно на оплату расчётно-денежных документов, предъявленных заёмщику к оплате по кредитуемым мероприятиям.

VII. По методам кредитования:

Разовые кредиты, предоставляемые в срок и на сумму, предусмотренные в договоре, заключенном сторонами.

Кредитная линия - это юридически оформленное обязательство банка перед заемщиком предоставить ему в течение определенного периода времени кредиты в пределах согласованного лимита.

Кредитные линии бывают:

Возобновляемые - это твердое обязательство банка выдать ссуду клиенту, который испытывает временную нехватку оборотных средств. Заемщик, погасив часть кредита, может рассчитывать на получение новой ссуды в пределах установленного лимита и срока действия договора.

Сезонная кредитная линия предоставляется банком, если у фирмы периодически возникают потребности в оборотных средствах, связанных с сезонной цикличностью или необходимостью образования запасов на складе.

Овердрафт- это краткосрочный кредит, который предоставляется путем списания средств по счету клиента сверх остатка средств на счете. В результате этого на счете клиента образуется дебетовое сальдо. Овердрафт - это отрицательный баланс на текущем счете клиента. Овердрафт может быть разрешенным, т.е. предварительно согласованным с банком и неразрешенным, когда клиент выписывает чек или платежный документ, не имея на это разрешение банка. Процент по овердрафту начисляется ежедневно на непогашенный остаток, и клиент платит только за фактически использованные им суммы.

VIII. По видам процентных ставок:

Кредиты с фиксированной процентной ставкой, которая устанавливается на весь период кредитования и не подлежит пересмотру. В этом случае заемщик принимает на себя обязательство оплатить проценты по неизменной согласованной ставке за пользование кредитом вне зависимости от изменения коньюктуры на рынке процентных ставок. Фиксированные процентные ставки применяются при краткосрочном кредитовании.

Кредиты с плавающей процентной ставкой. Плавающими называют такие ставки, которые постоянно изменяются в зависимости от ситуации, складывающейся на кредитном и финансовом рынке.

Кредиты со ступенчатой процентной ставкой. Эти процентные ставки периодически пересматриваются. Используются в период сильной инфляции.

IX. По видам заёмщиков:

Кредиты юридическим лицам;

Кредиты физическим лицам

По размерам: крупные, средние и мелкие.

XI.По наличию обеспечения:

Необеспеченные (бланковые) кредиты;

Обеспеченные, которые по характеру обеспечения подразделяются также на залоговые, гарантированные и застрахованные.

Доверительные ссуды, единственной формой обеспечения возврата которых является кредитный договор. Этот вид кредита не имеет конкретного обеспечения и поэтому предоставляется, как правило, первоклассным по кредитоспособности клиентам, с которыми банк имеет давние связи и не имеет претензий по оформлявшимся ранее кредитам.

Договор залога. Залог имущества (движимого и недвижимого) означает, что кредитор залогодержатель вправе реализовать это имущество, если обеспеченное залогом обязательство не будет выполнено. Залог должен обеспечить не только возврат ссуды, но и уплату соответствующих процентов и неустоек по договору, предусмотренных в случае его невыполнения.

Договор поручительства. По этому договору поручитель обязывается перед кредитором другого лица (заемщика, должника) отвечать за исполнение последним своего обязательства. Заемщик и поручитель отвечают перед кредитором как солидарные должники.

Гарантия. Это особый вид договора поручительства для обеспечения обязательства между юридическими лицами. Гарантом может быть любое юридическое лицо, устойчивое в финансовом плане.

Страхование кредитных рисков. Предприятие-заемщик заключает со страховой компанией договор страхования, в котором предусматривается, что в случае непогашения кредита в установленный срок страховщик выплачивает банку, выдавшему кредит, возмещение в размере от 50 до 90% не погашенной заемщиком суммы кредита, включая проценты за пользование кредитом.

XII. По степени риска:

Стандартные;

Нестандартные;

Сомнительные;

Безнадёжные.

XIII. По целевому назначению кредита:

Ссуды общего характера, используемые заемщиком по своему усмотрению для удовлетворения любых потребностей в финансовых ресурсах. В современных условиях имеют ограниченное применение в сфере краткосрочного кредитования, при средне- и долгосрочном кредитовании практически не используется.

Целевые ссуды, предполагающие необходимость для заемщика использовать выделенные банком ресурсы исключительно для решения задач, определенных условиями кредитного договора (например, расчета за приобретаемые товары, выплаты заработной платы персоналу, капитального развития и т. п.). Нарушение указанных обязательств влечет за собою применение к заемщику установленных договором санкций в форме досрочного отзыва кредита или увеличения процентной ставки.

Необходимость и возможность привлечения банковского кредита обусловлена закономерностями кругооборота и оборота капитала в процессе воспроизводства: на одних местах высвобождаются временно свободные средства, выступающие источником кредита, на других возникает потребность в кредите, например, для расширения производства. Таким образом, кредит способствует экономическому росту: кредитор получает плату за кредит, а заёмщик увеличивает свои производственные фонды и обновляет их.

Методика расчета необходимости привлечения банковского кредита для финансирования текущих расходов предприятия представляет собой логическую процедуру оценки целесообразности использования банковского кредита как инструмента внешнего финансирования.

Расчет потребности в банковском кредите основывается на следующих основных условиях. Во-первых, возможность привлечения кредитных ресурсов рассматривается как одна из альтернатив устранения временного разрыва между притоком и оттоком денежных средств. Решение о привлечении кредита принимается при условии большей экономической целесообразности данного способа внешнего финансирования, по сравнению с прочими имеющимися в наличии способами покрытия кассового разрыва. Во-вторых, система планирования на предприятии должна поддерживать функцию имитационного моделирования. Для выбора оптимального источника финансирования важно иметь возможность осуществления предварительной оценки последствий принятия различных решений - в данном случае при использовании тех или иных способов покрытия кассового разрыва.

Информация, необходимая для решения задачи выявления факта дефицита денежных средств, его величины, отражается в отчете движения денежных средств. Отчет о движении денежных средств - финансовый документ, представляющий в систематизированной форме на заданном интервале времени ожидаемые и фактические значения поступлений и выбытий денежных средств предприятия. Отчет о движении денежных средств показывает прогнозные значения остатка денежных средств на конкретную дату и сигнализирует о плановой потребности в дополнительных ресурсах. Данные, используемые в качестве исходной информации в отчете о движении денежных средств, сформированы выходными данными операционных бюджетов. Операционные бюджеты представляют собой сметы плановых и фактических значений поступлений и выбытий денежных средств, сгруппированные по признаку совершения предприятием операций одного типа.

После выявления размера дефицита денежных средств, даты его образования и периода функционирования необходимо принять меры к его ликвидации. Прежде всего, выясняется причина дефицита, первым вариантом покрытия дефицита может стать ликвидация его причины.

Основная задача менеджмента любой компании - эффективное управление имеющимися в его распоряжении ограниченными ресурсами - применительно к управлению денежными средствами в краткосрочном аспекте решается путем манипулирования рядом параметров, определяющих длительность финансового цикла. Напомним, что финансовый цикл для предприятия - это период времени, который начинается с момента поставки сырья, материалов и комплектующих или получения поставщиками аванса за их поставку и заканчивается моментом получения предприятием оплаты за продукцию, отгруженную заказчикам. При грамотном управлении финансовым циклом можно существенно повлиять на потребности предприятия в оборотных средствах и скорость их оборота, что не только скажется на эффективности бизнеса, но и на потребности компании в рабочем капитале.

Какие же возможности существуют для этого?

Столь необходимые предприятию денежные средства могут быть высвобождены, в частности, путем изменения длительности, ресурсоемкости и других параметров производственного цикла (т.е. способа или технологии осуществления основной деятельности). При этом понятно, что, например, в случае рассмотрения вопросов целесообразности смены технологии без дополнительных инвестиций не обойтись и анализ последствий подобных решений должен вестись максимально тщательно.

Кроме таких решительных преобразований, как замена оборудования, смена технологии, осуществление реинжиниринга предприятия, затрагивающих сами основы его деятельности, возможно использование и менее радикальных средств, в частности, развертывание широкой производственной кооперации (т.е. осуществление закупок части комплектующих вместо их самостоятельного производства).

Увеличить приток денежных средств можно также, увеличив объем продаж. Однако при реализации попыток "поиграть" ценой продукции следует, как минимум, проанализировать безубыточность производства.

Не следует оставлять в стороне и рассмотрение возможностей ускорения оборачиваемости запасов (или более широко - ресурсов). Их наличие, очевидным образом, определяется стремлением компании снизить риск более серьезных потерь, могущих возникнуть в результате остановки основной деятельности, возникновения неудовлетворенного спроса и т.п., чем от несения дополнительных издержек, уровень которых определяется объемом этих запасов. При этом, рассматривая данный вопрос, термин "запасы" следует понимать достаточно широко: можно говорить о запасах конечной продукции, полуфабрикатов и сырья, природных и трудовых ресурсов, а также запасах денежных средств.

Каким же должен быть объем запасов? Пока потенциальные потери превышают издержки содержания запасов, наличие их определенных объемов представляется выгодным, однако окончательное решение должно выноситься только после проведения детального анализа всех возможных вариантов. При этом практика показывает, что в процессе тщательного изучения причин возникновения тех или иных запасов может оказаться, что без них вообще можно обойтись или, по крайней мере, сократить их объемы.

Повлиять на длительность финансового цикла и эффективность своих операций компания также может, применяя те или иные средства платежа и схемы для расчетов с поставщиками, потребителями и т.д. При этом важными являются ее взаимоотношения не только с другими участниками производственно-сбытовой цепочки, но и с банками, поскольку при этом существует возможность выбора тех или иных финансовых инструментов и оптимизации их параметров (процентов, скорости прохождения платежей и т.д.). Соответственно, правильный выбор этих инструментов можно осуществить только после всесторонних расчетов и сравнения различных схем их использования. Выбор конкретного способа покрытия дефицита денежных средств осуществляется в два этапа. На первом этапе из имеющихся в распоряжении альтернатив выбирают способы, целесообразность которых подтверждаются расчеты стратегического характера. Например, просьба к контрагентам об ускорении расчетов может снизить уровень доверия к предприятию, поэтому использовать их нецелесообразно. На втором этапе анализируются последствия использования каждого из вариантов. Критерием выбора является финансовое состояние предприятия, вызванное использованием конкретного способа покрытия дефицита.

Банковский кредит - одна из наиболее распространенных форм кредитных отношений в экономике, объектом которых выступает процесс передачи в ссуду денежных средств на условиях срочности, возвратности, платности.

Банковский кредит выражает экономические отношения между кредиторами (банками) и субъектами кредитования (кредитополучателями), в качестве которых могут быть как юридические и физические лица. Юридические лица других государств - нерезиденты РК пользуются в отношении кредита теми правилами и несут те же обязанности и ответственность, что и юридические лица Республики Казахстан, если иное не предусмотрено законодательством.

Банковская форма кредита - наиболее распространенная форма, поскольку именно банки чаще всего предоставляют ссуды субъектам, нуждающимся во временной финансовой помощи.

Предоставляется банковский кредит исключительно кредитно-финансовыми организациями, имеющими лицензию на осуществление подобных операций.

Основными принципами кредитования, в том числе и банковского, которые должны соблюдаться в процессе выдачи и погашения кредитов, являются:

1) срочность возврата;

2) обеспеченность;

3) целевой характер;

4) платность.

Срочность возврата предполагает возврат выданного кредита в установленных объемах и срок.

Обеспеченность кредита увязывает его выдачу и погашение с материальными процессами, гарантирующими возврат предоставленных денежных средств. Обеспечение должно быть ликвидным и полным. Даже когда банк предоставляет кредит на доверии (бланковый кредит), у него должна быть безусловная уверенность в том, что кредит будет своевременно возвращен. Необеспеченные кредиты могут предоставляться в крупных суммах только крупным предприятиям, т.е. первоклассным заемщикам, имеющим квалифицированное руководство и прекрасную историю развития.

Целевой характер кредита предусматривает выдачу и погашение кредита в соответствии с целями, заявленными при заключении кредитной сделки, например, кредит на пополнение основного капитала.

Платность кредита обуславливает плату за его использование, в частности в форме ссудного процента.

Под условиями кредитования понимаются требования, которые предъявляются к определенным (базовым) элементам кредитования: субъектам, объектам и обеспечению кредита. Иными словами банк не может кредитовать любого клиента и что объектом кредитования может быть только та потребность заемщика, которая связана с его временными платежными затруднениями, с необходимостью развития производства и обращения продукта.

Условия кредитования состоят в следующем:

1) совпадение интересов обеих сторон кредитной сделки;

2) наличие, как у банка-кредитора, так и у заемщика возможностей выполнять свои обязательства;

3) возможность реализации залога и наличие гарантий;

4) обеспечение коммерческих интересов банка;

5) заключение кредитного соглашения.

Банковский кредит классифицируется по ряду признаков:

1)По срокам погашения: