Сбербанк беспроцентный период. Льготный период кредитной карты сбербанка

Кредитные карты все чаще входят в обычный уклад жизни граждан, т.к. это удобно, просто, а иногда и выгодно. На первый взгляд выгода очень сомнительна, т.к. процентная ставка по кредитным картам значительно превышает процентную ставку по потребительскому кредиту Сбербанка , но не все так однозначно. Имеется, как минимум, два способа снизить плату за кредитные средства по кредитной карте.

- Воспользоваться льготным периодом по кредитной карте

- Оформить кредитную карту на льготных условиях

Льготный период кредитной карты

У кредитных карт Сбербанка имеется льготный период до 50 дней — по условиям кредитования, это время в течение которого можно погасить задолженность по кредитной карте без начисления процентов при условии, что оплата товаров и услуг производилась безналичным способом. Льготный период у Сбербанка составляет до 50 дней, причем, в случае своевременного погашения он предоставляется неоднократно. Прежде, чем воспользоваться беспроцентным периодом, обязательно внимательно изучите как он предоставляется, чтобы потом не платить начисленные проценты по использованным кредитным средствам.

Немного подробнее …

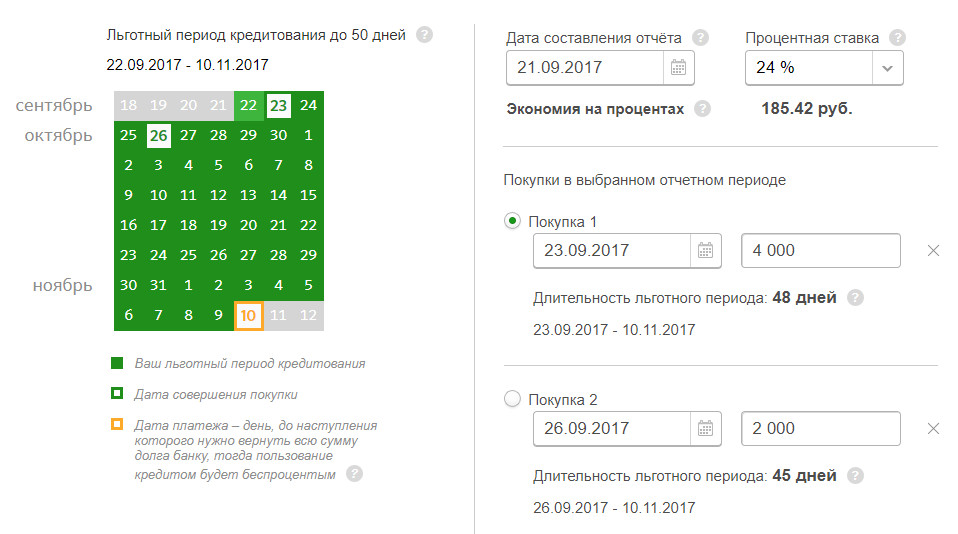

У каждой кредитной карты имеется отчетный период, в течение которого проводится подсчет потраченных средств. Необходимо точно знать когда начинается очередной отчетный период по Вашей кредитной карте, т.к. именно с этого дня начинается отсчет льготного периода . После окончания текущего отчетного периода Вам отводится еще 20 дней на беспроцентное погашение использованных кредитных средств. Именно поэтому, в условиях кредитных карт Сбербанка указывается: льготный период до 50 дней , а если быть точнее, то от 20 до 50 дней.

Так отсчитывается 50 дней льготного периода

Пример : Ваш очередной отчетный период с 19.03. по 18.04. + 20 дней — последняя дата беспроцентного погашения долга по кредитной карте — 08.05 . Если Вы сделали покупку 19.03, то у Вас имеется целых 50 льготных дней, а если 18.04, то только 20 дней. Если Вы сделали покупку 19.04, то это будет уже следующий отчетный период. Также важно помнить, что 50 дней льготного периода получается только в самые длинные месяца (по 31 дню) и в случае покупки в первый день отчетного периода. На первый взгляд немного запутанно, но, разобравшись один раз, становится все понятно.

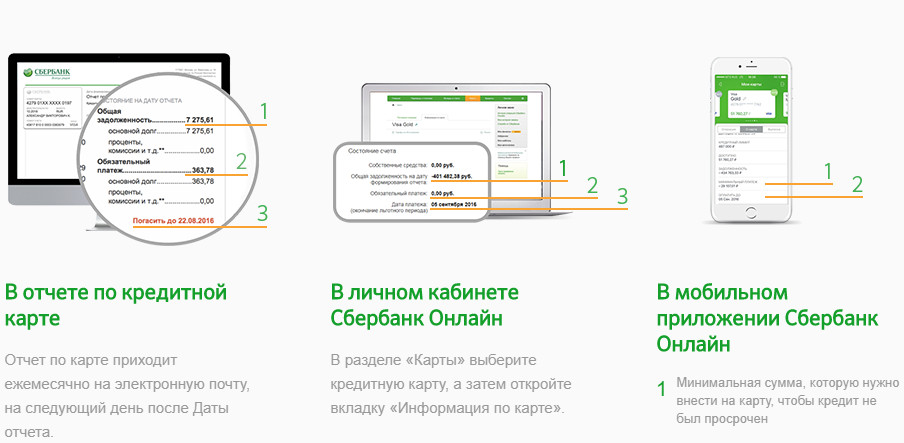

Узнать дату начала отчетного периода можно:

- В отделении Сбербанка выдавшем кредитную карту

- По телефону горячей линии Сбербанка

- В личном кабинете Сбербанк Онлайн

Правильный рассчет льготного периода

Сниженная ставка + Бесплатное обслуживание

Далеко не все знают, что постоянные клиенты Сбербанка имеют право на кредитные карты на специльных условиях . Это либо предодобренное предложение Сбербанка, когда Сбербанк Вам заранее одобряет оформление кредитной карты и сообщает Вам об этом, либо потенциальная возможность — когда Вы имеете право оформить кредитную карту на льготных условиях. Оформление кредитки на специальных условиях в 2016 году проводилось под 25,9 годовых процентов, а на стандартных условиях проценты составляют 33,9. Разница существенная. Помимо этого, большинство кредитных карт Сбербанка в этом случае обслуживаются бесплатно как в первый год, так и в последующие года. Если Вы только планируете оформить кредитную карту, то ознакомьтесь с необходимым пакетом документов на оформление кредитного продукта.

Кстати, можно подать через интернет в личном кабинете Сбербанк Онлайн, т.е. не обращаясь в отделение Сбербанка.

Востребованными и часто заказываемыми продуктами банковских учреждений считаются кредитные карты, позволяющие держателю в любой момент получить нужную сумму в кредит. Если детально изучить условия применения вышеуказанного продукта, то станет очевидно, что необходимость уплачивать проценты за использование денег не возникнет. Для этого надо обладать информацией о том, что такое льготный период по кредитной карте, а также какова его продолжительность.

Каков льготный период в Сбербанке

Этот промежуток времени представлен периодом, в течение которого возможно тратить средства, полученные от банка, без уплаты процентов. Однако, до его окончания требуется вернуть все деньги, а иначе будут начислены существенные проценты.

Льготный период кредитной карты Сбербанка делится на две части:

- Отчетный период. Его длительность составляет 30 дней. В течение данного времени клиент банка имеет право пользоваться денежными средствами без дополнительных процентов. После завершения этого срока, составляется специальный отчет работниками организации. В нем содержатся все операции, произведенные с применением кредитного продукта. Выписка передается клиенту, в ней же содержатся сведения о том, когда именно она была сформирована. С этого момента начинается следующий период, в течение которого должен быть компенсирован долг.

- Платежный период. Его длительность составляет 20 дней. За это время дается возможность беспроцентно погашать кредит. В конце назначается дата платежа, и именно до этой даты клиент обязан компенсировать всю сумму, затраченную им в течение предыдущих 30 дней. Если будет пропущен данный срок, то на использованные деньги будут начислены проценты (их размер указывается в кредитном договоре).

Процедура кредитования при использовании пластиковой карты в Сбербанке основывается на том, что пользоваться деньгами, полученными от банка, можно без начисления процентов, но только в случае, если долг будет погашен до конкретной даты. Льготный период кредитных карт определяется индивидуально для каждого клиента.

Если до его окончания не будут выполнены требования по договору, то начисляются проценты, при этом к ним прибавляется специальная неустойка, представленная в виде штрафа. Такая ситуация приводит к ухудшению кредитной истории заемщика.

Как правильно пользоваться периодом

Для выгодного использования льготного периода кредитной карты Сбербанка рекомендуем придерживаться следующих правил.:

- После получения этого банковского продукта рекомендуется подключить системы Сбербанк Онлайн и Мобильный банк . Эти сервисы позволяют клиенту в любое время получать доступ ко всем данным по кредитке с помощью интернета и информации для авторизации. Можно узнать обо всех осуществленных операциях. А также на телефон будет приходить уведомление о каждой совершенной покупке. Приходят сведения о размере платежа, являющегося обязательным, и об имеющейся задолженности. Можно узнать, когда заканчивается льготный период по кредитной карте. В интернет-банкинге допускается делать специальные отчеты, чтобы видеть, когда формируется последний день платежа, а также производится расчет суммы, необходимой для погашения. При необходимости можно погашать задолженность дистанционным способом.

- В процессе подписания кредитного договора непременно указывается электронный адрес клиента. На него работники банка отправляют специальную сводку по всем совершенным операциям. Поэтому рекомендуется регулярно заходить на почту, чтобы оперативно изучать важную информацию. Если никакого уведомления на почте нет, то это говорит об отсутствии задолженности.

- Кредитные карты Сбербанка со льготным периодом предоставляют возможность пользоваться заемными средствами в любое время, причем даже в случае, если предыдущая задолженность не была погашена клиентом. Но, непременно, должна быть компенсирована первоначальная сумма займа до того момента, пока не будет окончен платежный период. Если совершаются покупки после создания отчета, то возвращать средства за них надо уже в будущем льготном периоде.

- Если у клиента не получается полностью погасить долг, то необходимо внести средства в размере обязательного платежа, чтобы не было просрочки, однако комиссию уплачивать придется в любом случае.

- Даже при наступлении просрочки продолжается льготный период кредитной карты Сбербанка. Но бесплатно погашать будущую задолженность можно будет только после того, как предыдущий долг будет полностью компенсирован. В новом отчете, предоставляемом работниками банка, будет иметься информация о просрочке и обо всех новых операциях.

- Вносить деньги желательно до наступления даты платежа, так как при использовании терминалов или иных способов есть вероятность, что средства будут зачислены в течение нескольких дней.

Льготные кредитные карты Сбербанка – это кредитный продукт, позволяющий человеку в любое время получать сумму заемных средств. Если тщательно изучить условия использования данного банковского продукта, то не придется платить проценты за снятые деньги.

- 1 Операции по кредитной карте

- 2 Процентная ставка по кредитной карте

- 3 Льготный период

- 4 Активация карты

- 5 Гашение задолженности по кредитной карте

Как пользоваться кредитной картой Сбербанка легко понять, изучив договор открытия кредитной карты. Стандартный договор Сбербанка включает подробное описание начисления процентов, возможности по карте, комиссии и условия льготного периода.

По своей сути кредитная карта в использовании не многим отличается от обычной дебетовой карты. При совершении операций клиент также, как с обычной картой производит авторизацию с помощью ПИН-кода, который выдается к карте, картой можно управлять с помощью мобильного банка или сбербанк -онлайн, подключать смс-информирование. За 10 дней до окончания ежемесячного срока гашения по кредитной карте клиенту приходит смс уведомление с суммой, которую необходимо внести до определенного срока.

То есть кредитные карты от Сбербанка являются самостоятельными и не привязываются к другим картам СБ, однако работа по ним можно вместе с дебетовыми картами. а при подключении Сбербанк-Онлайн в своем кабинете вы увидите операции по всем картам, включая кредитную. С помощью кредитной карты можно осуществлять онлайн платежи в любые магазины, оплачивать коммунальные услуги, интернет и сотовую связь, единственным ограничением по льготному периоду является перевод на счета физических лиц.

Как пользоваться кредитной картой Сбербанка

Операции по кредитной карте

Кредитная карта оформляется с целью получения кредита и использования денежных средств банка под определенный процент.

Операции по кредитной карте

Отличие от обычного потребительского кредита заключается в:

- Кредитная карта имеет льготный период использования денежных средств;

- Снятие наличных средств с кредитной карты облагается специальной комиссией банка;

- Сумма такого кредита максимум 100 000 рублей;

- Появление расчетной системы процентов по кредиту только в случае не покрытия взятой в пользование суммы за льготный период;

- Вернуть нужно только ту сумму, которой воспользовался клиент за льготный период.

Кредитная карта СБ создана для покупок, поэтому рассчитываться в магазинах по карте клиенты могут без процентов и комиссий, а, вот, снятие наличных средств с такой карты влечет за собой дополнительные расходы, а именно взятие комиссии в размере 3% от суммы (минимум 390 руб). Такая комиссия берется автоматически и списывается со средств по кредитной карте.

Помимо этого не стоит забывать о том, что кредитные карты СБ имеют особенность, так как они рассчитаны на безналичные покупки, а снятие наличных является дополнительной функцией, то и в льготный период снятие не входит. Как только потребитель воспользовался функцией снятия наличных по кредитной карте, льготный период потерял свою силу и клиенту начинают начисляться проценты.

Кредитная карта Сбербанка

Процентная ставка по кредитной карте

Кредитная карта становится полноценным кредитом только в некоторых случаях, то есть если использовать карту и строго соблюдать правила по льготному периоду, то проценты начисляться не будут.

Случаи, когда будут начисляться проценты по кредитной карте СБ:

- Снятие наличных средств;

- Несвоевременное гашение по льготному периоду;

- Перевод средств на счета физических лиц.

Для того, чтобы на наиболее выгодных условиях пользоваться кредитной картой Сбербанк не рекомендуется вообще снимать наличные средства с нее, а использовать только для расчета в магазине. В таком случае использование карты будет выгодным и приятным!

Все эти случаи с момента активации услуги приведут к начислению процентов на используемую сумму по кредиту. Кредитная ставка для большинства кредитных карт СБ составляет 24%, это не касается специальных льготных кредитных карт и Vip тарифов. После истечения льготного срока клиенту предоставляется срок для гашения кредита в том числе процентов по используемой сумме. Если и в этот срок клиент не оплачивает используемую сумму, то комиссия начисления уже составляет 38% и выше, а также клиенту начисляются пени за просроченные платежи, а также такие ситуации могут негативно повлиять на кредитную историю клиента.

Процентная ставка по кредитной карте

Льготный период

Льготный период представляет из себя 50 дней, в которые клиент может гасить сумму, которая была потрачена с карты. Этот период представляет из себя две основные даты, про которые стоит помнить, использование суммы за 30 дней и 20 дней, за которые необходимо погасить всю сумму. Платежи осуществляются ежемесячно в один и тот же срок. Каждый месяц необходимо совершить платеж за предыдущий льготный период и потраченную сумму.

В первый месяц использования кредитной карты рекомендуется уточнять сроки оплаты по льготному периоду у специалистов, чтобы погасить платеж вовремя без начисления процентов!

Активация карты

Активировать карту, как и любую дебетовую карту СБ можно с помощью простой операции — запрос баланса в банкомате или при первом расчете в магазине. Если вы активировали карту с помощью просмотра баланса, а первый раз воспользовались деньгами только через какое-то время, то это не значит, что льготный и отчетный период начнется только с момента расчета, нет, льготный и отчетный период начинается с момента активации карты и заключения договора. Сумма гашения, соответственно будет рассчитываться только та, которая была потрачена за 30 дневный срок.

Активация карты

Гашение задолженности по кредитной карте

Чтобы погасить задолженность по кредитной карте, достаточно просто произвести внесение наличных средств через банкомат или кассу любого отделения СБ. Помимо этого зачисление можно осуществить с помощью перевода с дебетовой карты СБ на кредитную карту через сбербанк-Онлайн или мобильный банк.

При гашении задолженности не стоит совершать платеж в последний отчетный день, так как зачисление на кредитный счет по карте производится не так быстро, как обычно происходит работа по счетам СБ. Не стоит забывать, что банк оставляет за собой право для зачисления средств при переводах осуществить операцию от 1 до 3 дней. Именно из этих сроков и необходимо исходить!

При снятии всей суммы или осуществлении покупки на всю сумму и невозможности погасить задолженность в льготный период. Банк будет рассчитывать платежи по ставке 24% годовых и сообщать клиенту об обязательном минимальном платеже, который необходимо вносить в срок. Удобный сервис смс информирования сообщает клиентам заведомо о необходимости совершения обязательного платежа. Таким образом клиент может заранее позаботиться о возможности гашения кредита и использования льготного периода дальше.

В бумажнике современного человека большую часть места занимают пластиковые банковские карты. Среди них можно встретить дебетовые и кредитные. Кредитная карта Сбербанка имеет установленным банком денежный лимит, а также льготный период пользования. Данный кредитный продукт предназначен для краткосрочного займа и играет роль "экстренной помощи" при возникновении непредвиденных денежных трат.

Давайте разберемся, чем такая карта отличается от обычного потребительского кредита. Данный банковский продукт имеет свои особенности:

- При своевременном внесении платежей срок кредитования, в случае с картой, может продлеваться на неопределенное время. Тогда, как действие договора по кредиту наличными заключается на срок от нескольких месяцев до нескольких лет.

- Погашение займа по кредитной карте возможно минимальной суммой, установленной банком-кредитором.

- Большинство банков предоставляют своим клиентам возможность использовать кредитные средства без начисленных процентов. Удачным примером является предоставление льготного периода по кредитным картам Сбербанка.

Это основные и самые существенные отличия кредитной карты от займа наличными средствами. Также банковские продукты могут отличаться размером процентной ставки, начислением комиссий за обслуживание кредита и другими условиями.

Варианты расчета льготного периода

Льготный период - это определенное банком количество дней, в течение которых не начисляется плата в виде процентов за использование денежного займа. Существует два варианта реализации льготного периода по кредитным картам:

- Начало периода совпадает с первой транзакцией по карте. Если клиент использовал карту несколько раз, то начало следующего льготного периода возможно только после полного погашения долга.

- Льготный период рассчитывается для каждой операции по карте отдельно.

Каждый банк устанавливает свои правила использования данной услуги - способ расчета, количество дней и прочие условия.

Как рассчитать льготный период в Сбербанке

Наиболее крупной финансовой организацией на территории нашей страны является Сбербанк России. Большая часть государственных служащих, работников здравоохранения и образования получают заработную плату на дебетовые карты Сбербанка. И практически каждый второй имеет кредитную карту этого же банка. Очень часто держатели таких карт задаются вопросом - как рассчитать льготный период по кредитной карте Сбербанка?

Зная особенности предоставления данной услуги Сбербанком, это можно сделать самостоятельно. Льготный период складывается из двух составляющих - отчетного и платежного периода. Первый равен 30-ти, второй - 20-ти календарным дням. По окончанию 30-дневного периода формируется отчет о проведенных транзакциях. Далее следуют 20 дней, в течение которых клиент может погасить всю задолженность без уплаты процентов.

К примеру, если отчетный период установлен на 1 декабря, и тогда же произведена первая оплата, льготный период составит 50 дней и закончится 19 января. Если же покупка совершена 10 декабря, то до конца льготного периода остается 40 дней. Таким образом у клиента всегда есть возможность воспользоваться льготным периодом, но срок его действия варьируется от 50 до 20 дней.

Для удобства расчета льготного периода по кредитной карте Сбербанка на сайте организации доступен удобный сервис, позволяющий понять принцип предоставления данной услуги. Для использования калькулятора достаточно ввести четыре значения:

- дата периода отчета;

- дата совершения покупки;

- размер процентной ставки;

- сумму покупки.

Кроме этого, получить информацию по своей кредитной карте можно, позвонив в контактный центр Сбербанка по телефону, указанному на сайте организации.

Дополнительные комиссии и платежи карте

Используя кредитную карту, следует понимать, что банк вправе взимать другие комиссии и платежи, кроме процентов, даже, если вы пользуетесь банковским продуктом исключительно в рамках льготного периода. Например, такими платежами могут быть:

- комиссия за снятие наличных денег в банкомате;

- комиссия за перевод с кредитной карты на дебетовую Сбербанка или других организаций;

- плата за использование личного кабинета в интернет-банкинге;

- плата за СМС-информирование;

- другие.

Заключение

Учитывая все особенности и условия кредитования, можно пользоваться кредитной картой Сбербанка на выгодных для себя условиях во время льготного периода. Например, Сбербанк, предоставляя своим клиентам возможность использовать денежный заём, активно внедряет политику поощрения путем начисления бонусов - Спасибо от Сбербанка и мили авиакомпаний. Кредитная карта - достаточно удобная и зачастую нужная вещь для большинства людей. Однако не стоит забывать, что такая карта - это заём, используя который вы вступаете в финансовые отношения с банковской организацией и несете ответственность, предусмотренную кредитным договором.

-

17 апреля 2015Вклады втб Втб 24 вклады физических лиц

17 апреля 2015Вклады втб Втб 24 вклады физических лиц -

17 апреля 2015Выгодные вклады А что с законами

17 апреля 2015Выгодные вклады А что с законами