Отчет рсв в 1с 8.3. Бухучет инфо

Чем ближе конец июля тем больше различных вопросов по отчетности возникает у наших клиентов. И вот один из последних хитов в списке различных проблем: после сдачи расчета по страховым взносам выяснилось, что одна из сотрудниц поменяла фамилию, а предупредить об этом отдел кадров "забыла", и как следствие налоговая просит прислать корректировочный расчет с уточнением по одной этой сотруднице.

Лето – пора свадеб и этот вопрос за последние две недели оказался одним из самых актуальных. Сегодня я расскажу о замечательной возможности программы 1С: Зарплата и управление персоналом 8, ред. 3 автоматически анализировать изменения, произошедшие в программе по сравнению со сданным отчетом и формировать корректировочный РСВ.

Итак, бухгалтер сформировал и отправил расчет по страховым взносам за первое полугодие. Кстати, немного не по теме. В 1С:ЗУП 8, ред. 3 появилась очень удобная возможность сформировать реестр сумм по сотрудникам, входящих в раздел 3:

Воспользовавшись этой волшебной кнопкой, мы получаем вот такой подробный отчет с базой для начислений страховых взносов по каждому сотруднику за каждый месяц:

Вот такая вот "полезность" появилась недавно в программе.

Так, вернемся к ничего неподозревающему бухгалтеру, который получив протокол о сдаче отчетности был несказанно удивлен, что одна из сотрудниц счастливо вышла замуж и изменила фамилию.

Прежде всего, нам надо открыть карточку физического лица и изменить фамилию сотрудницы. Для этого воспользуемся специальной формой Смена ФИО:

Историю изменения ФИО можно посмотреть в специальной форме:

Ну, собственно у нас все готово к заполнению корректировочного РСВ. Создаем новый отчет по форме Расчет по страховым взносам (где найти отчет в программе читайте . На титульном листе устанавливаем номер корректировки и нажимаем на кнопку Заполнить. Программа автоматически сравнит актуальные данные с информацией в сданном отчете, после чего заполнит раздел 1 теми же данными как в первом отчете с учетом всех изменений, а в раздел 3 попадут только те лица, по которым есть изменения по сравнению с предыдущим отчетом.

Здравствуйте уважаемые посетители zup1c. Сегодня мы поговорим о тех ситуациях в учете, при которых в 1С ЗУП 3.1 потребуется сформировать корректирующую (уточняющую) форму «Расчет по страховым взносам» (ЕРСВ). Мы рассмотрим две практические ситуации:

- Перерасчет больничного, в результате которого происходит уменьшение «необлагаемой» суммы

- Перерасчет дохода сотрудника, в результате которого получается отрицательная база

Перерасчета больничного и формирование корректирующей формы «Расчет по страховым взносам» Рассмотрим ситуацию, в которой у сотрудника происходит пересчет больничного (уменьшается количество дней). Итак, в марте сотруднику был начислен «Больничный лист» за период 10.03.2017 по 20.03.2017. Далее была рассчитана зарплата за март и исчислены взносы. Всего за первый квартал по этому сотруднику получилось 2 661,34 руб., которые не облагаются взносами.

Расчет по страховым взносам в 1с 8.3 бухгалтерия и зуп

Изменения ТК РФ, НДФЛ и оплаты труда. Смотрите доклады представителей контролирующих органов на Контур.Конференции-2018 Узнать больше Состав уточненного расчета В уточненный расчет включаются те разделы и приложения к ним, которые были представлены ранее, кроме раздела 3, с учетом внесенных изменений, также могут включаться иные разделы и приложения, если в них были внесены изменения. Раздел 3 «Персонифицированные сведения о застрахованных лицах» включается только в отношении тех физлиц, по которым произошли изменения (п. 1.2 Порядка). Вернемся к приведенному выше примеру. В этом случае при заполнении уточненного расчета корректируются показатели раздела 1 ранее представленного расчета за полугодие.

"1с зарплата и управление персоналом" в примерах!

В этом случае в 1С ЗУП 3.1 необходимо внести документ «Отпуск без сохранения оплаты» в апреле за период 20.03 – 30.06. В документе на вкладке «Перерасчет прошлого периода» произойдет сторнирование оклада за март. Поскольку у сотрудника другого дохода в этом месяце не будет, программа отнесет этот сторно-доход для целей учета страховых взносов именно в март, чтобы он уменьшил доход мартовский доход сотрудника.

Важно

Поэтому при заполнении документа «Начисление зарплаты и взносов» произойдет сторнирование взносов за март. Увидеть уменьшение базы и самих взносов за март в ЗУП 3.1 также можно в отчете «Анализ взносов в фонды». Поскольку эти сторно-сведения в учете страховых взносов ушли в март, потребуется сформировать и подать корректирующую (уточняющую) форму «Расчет по страховым взносам» за 1 квартал, чтобы скорректировать сведения о доходах и взносах за март.

Начисление страховых взносов в 1с 8.3 бухгалтерия

Главбух Irinka.feo статус: главный бухгалтер Регистрация: 05.05.2014 Адрес: Крым Возраст: 48 Сообщений: 866 Спасибо: 230 Re: Уточненный расчет по страховым взносам Цитата: Сообщение от Вес`на Я не видела ни одного документа, в котором написано, что его не должно быть Развернуть для просмотра Приложение N 2 * Утвержден приказом ФНС России от 10.10.2016 N ММВ-7-11/ * ПОРЯДОК ЗАПОЛНЕНИЯ РАСЧЕТА ПО СТРАХОВЫМ ВЗНОСАМ * I. Общие положения * 1.2. При обнаружении плательщиком в поданном им в налоговый орган расчете факта не отражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы страховых взносов, подлежащей уплате, плательщик обязан внести необходимые изменения в расчет и представить в налоговый орган уточненный расчет в порядке, установленном статьей 81 Налогового кодекса Российской Федерации (далее — Кодекс).

Уточненный расчет по страховым взносам

Зарплата и кадры/ Справочники и настройки/ Статьи затрат по страховым взносам Если необходимо использовать другие статьи, можно добавить их в справочник, указав связь со статьями затрат для начислений. Начисление страховых взносов Эта операция выполняется автоматически стандартным документом 1С 8.3 Бухгалтерия «Начисление зарплаты» одновременно с начислением заработной платы. Смотрите наше видео про пошаговое начисление заработной платы в 1С: Зарплата и кадры/ Зарплата/ Все начисления После заполнения начислений сотрудников на вкладке «Взносы» отображаются рассчитанные страховые взносы.

Расчет выполняется согласно виду тарифа взносов для данной организации, а также видам дохода начислений. При проведении данный документ, кроме проводок по начислению зарплаты, формирует и проводки бухучета по начислению взносов.

Не включили в расчет сотрудника В случае если каких-либо застрахованных лиц не включили в первичный расчет, уточненный расчет включается раздел 3, содержащий сведения в отношении указанных физлиц с номером корректировки, равным «0» (как первичные сведения). При необходимости производится корректировка показателей раздела 1 расчета. Включили в расчет лишнего сотрудника В случае ошибочного представления сведений о застрахованных лицах в первоначальном расчете в уточненный расчет включается раздел 3, содержащий сведения в отношении таких физлиц, в котором номер корректировки отличен от «0», в строках 190–300 подраздела 3.2 указываются «0», и одновременно производится корректировка показателей раздела 1 расчета.

Как в 1с 8 3 базовая сделать уточненный расчет по страховым взносам

Жизнь не стоит на месте, так же как и вносимые изменения в законы нашей страны. Так, начиная с 2017 года, расчет по страховым взносам сдается по форме КНД 1151111. Данные изменения утверждены приказом федеральной налоговой службы РФ № ММВ-7-11/ от 10 октября 2016.

Ранее в контролирующий орган сдавался отчет по форме РСВ-1 ПФР от 16 января 2014 года. Естественно, отчет по форме КНД 1151111 появился в программах 1С ЗУП и Бухгалтерия. Заполнение «Расчет по страховым взносам» в 1С Все производимые действия будут выполняться в программе 1С 8.3 ЗУП 3.1.

Для программы 1С 8.3 Бухгалтерия принцип тот же самый. Для начала разберемся, где в 1С 8.3 Расчет по страховым взносам. Перейдите в меню «Отчетность, справки» выберите пункт «1С-Отчетность».

В бухгалтерии: «Отчеты» - «Регламентированные отчеты». Перед вами появится окно с перечнем ранее созданных отчетов. Создайте новый.

В 1С ЗУП 3.1 положительные суммы доначислений попадают именно в месяц, в котором произошло это доначисление, т.е. этот доход и НДФЛ с него будет отнесен в отчет за 2 квартал, не смотря на то, что доначисление происходит за март. Это можно увидеть также в отчете «Анализ взносов в фонды», сформировав его в разрезе «Месяца регистрации дохода» и «Месяца получения дохода». Формирование корректирующей (уточняющей) формы «Расчета по страховым взносам» после перерасчета дохода и получения отрицательной базы Рассмотрим ещё одну ситуацию.

Сотруднику за 1 квартал ежемесячно начислялся доход в размере 30 000 руб. и именно эти сведения попали в регламентированный отчет «Расчет по страховым взносам» за 1 квартал. После сдачи отчета за 1 квартал выяснилось, что сотрудник с 20.03 находился в отпуске за свой счет, в котором пробудет вплоть до конца квартала.

Внимание

Программа«1С Бухгалтерия 8.3» (ред. 3.0) позволяет, согласно действующему законодательству, рассчитывать и начислять все необходимые страховые взносы на зарплату работников с целью дальнейшей уплаты взносов и предоставления отчетности. Чтобы автоматический расчет взносов был правильным, в системе должны быть сделаны соответствующие настройки. Настройки учета взносов Применяемую в организации систему налогообложения необходимо указать в учетной политике.

Настройки, относящиеся непосредственно к взносам, устанавливают в той же форме, что и «зарплатные настройки»: Зарплата и кадры/ Справочники и настройки/ Настройки учета зарплаты Здесь, в подразделе 1С 8.3 «Взносы: тарифы и доходы» можно предварительно просмотреть справочную информацию: перечень действующих скидок, видов доходов по взносам, значения предельной величины базы, виды тарифов.

Желтые и светло-зеленые поля отчета доступны для редактирования. Тем не менее при возникновении неточностей и ошибок рекомендуется редактировать не сам отчет, а данные в программе, на основании которых он был сформирован. Описание разделов отчета

- Титульный лист обязателен к заполнению всеми ответственными за сдачу данного отчета.

- В разделе 1 отражаются суммарные данные о страховых взносах, которые необходимо уплачивать в бюджет.

Подробные данные о назначении данных взносов располагаются в соответствующих приложениях данного раздела. - Раздел 2 в нашем примере не отображается, так как он формируется крестьянскими (фермерскими) хозяйствами.

В открывшемся окне перейдите на закладку «Все». Прежний отчет по расчету страховых взносов находился в группе «Отчетность в фонды» и назывался «РСВ-1 ПФР». Если его выбрать сейчас, то программа просто не даст вам его сформировать за период, начиная с 2017 года. Так же здесь будет указана причина – отчет утратил силу.

Новая форма отчетности расположена в группе «Налоговая отчетность». Рекомендуем добавить его в избранное, нажав на знак звезды двойным кликом левой кнопки мыши. Не актуальный отчет «РСВ-1 ПФР» из избранного желательно удалить во избежание путаницы.

После выбора «Расчета по страховым взносам» появится окно, где нужно указать организацию и период. Кроме того тут располагается справочная информация по срокам сдачи, ответственным и изменениям законодательства. Далее откроется сама форма отчетности расчета по страховым взносам.

В верхней части окна нажмите «Заполнить».

Юридические вопросы. Делимся опытом Опыт проверок Учет автотранспорта Удаленный бухгалтерский бизнес Обмен документами, полезные ссылки Бланки отчетности Формы бухгалтерской отчетности Формы налогового учета Формы первичных учетных документов Формы статистического наблюдения Формы учета и отчетности бюджетных организаций Отчетность в примерах и картинкахАвтоматизация Программы: 1C 7.7 Программы: 1C 8.0, 8.1, 8.2, 8.3 Другие программы Программы серии БухСофтРабота, обучение, бухгалтерские услуги Предлагаю работу (вакансии в компаниях) Ищу работу, резюме бухгалтеров, аудиторов Обучение Помощь студентам Бухгалтерские услуги, рекламные предложения Текущее время: 05:56. Часовой пояс GMT +3. Powered by vBulletin® Version 3.8.4Copyright ©2000 — 2018, Jelsoft Enterprises Ltd.

Внимание ! При заполнении формы РСВ-1 за 4 квартал 2016 года указывается код ОКВЭД редакции 2 (Приказ Росстандарта от 10.11.2015 № 1745-ст). Код подставляется автоматически из реквизитов организации.

Если код ОКВЭД не подставился автоматически, укажите его в реквизитах организации (раздел Главное). Чтобы применить изменения в форме РСВ-1 нажмите кнопку "Обновить".

Внести исправления в сданные отчеты РСВ-1 можно двумя методами:

- Создать уточняющую форму РСВ-1

- Добавить корректирующую форму к текущей РСВ-1

Напоминаю

.

Чтобы создать или отредактировать РСВ-1, надо открывать

Меню / Зарплата и Кадры / Страховые взносы / Квартальная отчетность в ПФР /и здесь выбрать текущий отчетный период.

Из Меню / Отчеты / 1С Отчетность / Регламентированная отчетность / можно посмотреть готовый отчет и его выгрузить или отправить.

Метод № 1 - Создать уточняющую форму РСВ-1

Этот метод можно использовать только при соблюдении двух условий:

- Ошибка привела к занижению взносов к уплате.

- С момента окончания отчетного периода (не путать с последним сроком сдачи отчетности) прошло не более двух месяцев.

И так, открываем в 1С:Бухгалтерии 3.0 окно «Меню / Зарплата и кадры / Страховые взносы / Квартальная отчетность в ПФР». И нажимаем кнопку « Создать корректирующую форму РСВ-1».

В программе используется только название «Корректирующая», я специально использую разные названия «Уточняющая» и «Корректирующая», чтобы подчеркнуть различия.

При выборе периода корректировки будьте внимательны, не забывайте выбирать не только квартал, но и год. После создания формы период изменить будет не возможно. Придется удалять эту форму и создавать новую.

В этой форме должны быть:

- Одна пачка разделов 1-5 с Тип – КОРР,

- И две пачки раздела 6:

- вторая Тип – КОРР., в нее будут добавлены только те сотрудники, по которым есть корректировка. Заполняется эта пачка также как и исходная.

Для перехода в печатную форму кликните по строке «Разделы 1-5» в графе «Разделы». На титульном листе не забудьте заполнить поле «Причина уточнения».

Метод № 2 - Исправить ошибки в текущей РСВ-1

Если условия для создания корректирующей формы не выполняются, то все исправления вносятся при подаче очередного отчета РСВ-1, но с дополнительной пачкой раздела 6 (или несколькими, если сразу корректируете несколько отчетных периодов). Первая пачка будет за текущий период, и еще дополнительные пачки за каждый корректируемый период.

Для этого сначала все как обычно, в форме «Квартальная отчетность в ПФР» создаете комплект за отчетный период. После открытия формы и проверки данных за отчетный период нажимаем кнопку «Добавить / Пачку разделов 6». Появляется новая строка, но пока она имеет ТИП – ИСХ. Открываем эту строчку и начинаем вносить исправления. В поле «Отчетный период» указывается текущий отчетный период. «Тип сведений» выбираем «Корректирующая». А вот в поле «Корректир. период» указываем период, в который вносятся корректировки.

«Рег. номер в корр. период » - После смены юридического адреса, ПФР может присвоить организации новый регистрационный номер. Если вы создаете корректировку за период, когда у вас был еще старый рег.номер, то этот старый рег.номер надо указать в это поле. Если таких приключений у вас не было – оставьте это поле пустым.

Расчет по страховым взносам – ежеквартальный отчет, который с 2017 года обязаны представлять все работодатели. Рассмотрим порядок заполнения расчета по страховым взносам в программе 1С.

Общие сведения

Расчет по страховым взносам по сути заменяет собой ранее представлявшиеся РСВ-1 и 4-ФСС в части Раздела I, содержит информацию о расчете взносов:

- на обязательное пенсионное страхование (в т.ч. по дополнительным тарифам);

- обязательное медицинское страхование;

- обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

Кроме того, в Расчете по страховым взносам приводится расчет взносов на дополнительное социальное обеспечение членов летных экипажей и работников угольной промышленности, по которым ранее мы отчитывались по форме РВ-3, а также расчет взносов за главу и членов крестьянских (фермерских) хозяйств (ранее применялся РСВ-2).

Состав расчета

Расчет по страховым взносам состоит из

- Титульного листа;

- Раздела 1 с приложениями;

- Раздела 2;

- Раздела 3.

В Разделе 1 приводятся сводные данные о начисленных страховых взносах по видам страхования в целом по организации. Раздел 2 предназначен для заполнения по страховым взносам глав крестьянских (фермерских хозяйств) и представляется только по итогам года. Раздел 3 – персонифицированные сведения, заполняется на каждого работника организации.

В обязательном порядке представляются следующие разделы расчета:

- Титульный лист;

- Раздел 1;

- Подраздел 1.1 (по взносам на ОПС);

- Подраздел 1.2 (по взносам на ОМС);

- Приложение N 2 к Разделу 1 (по взносам на ОСС);

- при наличии работников заполняется также Раздел 3.

Следующие разделы представляются при наличии данных для их заполнения:

- Подразделы 1.3.1, 1.3.2 – если уплачиваются взносы по дополнительным тарифам;

- Подраздел 1.4 — если уплачиваются взносы на дополнительное социальное обеспечение;

- Приложение N 3 – если были расходы на выплату пособий;

- Приложение N 4 – если были расходы на пособия, финансируемые за счет Федерального бюджета;

- Приложения NN 5, 6, 7 – если организация применяет пониженный тариф страховых взносов, который требует обоснования;

- Приложение N 8 – заполняется ИП с патентной системой;

- Приложение N 9 – если в организации работают временно пребывающие иностранные граждане;

- Приложение N 10 – если организация использует труд студентов в стройотрядах:

Пример заполнения в 1С

Заполнение расчета по страховым взносам в 1С рассмотрим на следующем простом примере:

| Работник | Заработок за 1 кв. 2017 | Взносы на ОПС | Взносы на ОМС | Взносы на ОСС |

| Афанасьев А.А | По окладу 150 000 руб. | 33 000 | 7 650 | 4 350 |

| Лопырева Л.Л. | По окладу 150 000 руб. | 33 000 | 7 650 | 4 350 |

| Ромашкина А.А, | В отпуске за свой счет | 0 | 0 | 0 |

| Ромашкин Р.Р. | Премия за прошлый период 10 000 руб. | 2 200 | 510 | 290 |

| Всего: | 68 200 | 15 810 | 8 990 |

Для составления расчета по страховым взносам в 1С используется соответствующий регламентированный отчет, он включен в категорию отчетов Налоговая отчетность :

Для расчета по страховым взносам реализовано автоматическое заполнение по данным информационной базы, для этого используем кнопку Заполнить :

Схема проверки расчета

Расчет по страховым взносам удобно проверять по следующей схеме:

- сначала проверяем сведения о заработке и взносах на ОПС на каждого работника в Разделе 3;

- затем расчеты по взносам в целом по организации – Подраздел 1.1. (расчет по ОПС), Подраздел 1.2 (расчет по ОМС), Приложение N 2 (расчет по ОСС);

- обращаем внимание, что данные Подраздела 1.1 должны коррелировать с данными Раздела 3, т.е. взносы на ОПС в целом по организации должны складываться из сумм взносов на ОПС по каждому работнику;

- в последнюю очередь проверяем Раздел 1, так как он содержит итоговые данные о начисленных страховых взносах по организации.

Заполнение титульного листа

Титульный лист расчета по страховым взносам заполняется полностью автоматически на основании данных справочника Организации :

Если какие-то сведения на титульном листе не заполнились, то следует внести их в справочник Организации и обновить расчет по кнопке Еще — Обновить (именно обновить, а не перезаполнить).

Заполнение Раздела 3

Раздел 3 расчета заполняется плательщиками на всех застрахованных лиц за последние три месяца расчетного (отчетного) периода, в том числе в пользу которых в отчетном периоде начислены выплаты и иные вознаграждения в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг, по договорам авторского заказа.

Сведения о работнике должны быть включены в Раздел 3:

- даже если в отчетном периоде ему ничего не выплачивалось, но он является нашими работником по ТД или ГПД;

- даже если он был уволен в прошлом отчетном периоде, но в текущем отчетном периоде были начисления, на которые были начислены взносы.

Для каждого застрахованного лица заполняются:

- Подраздел 3.1 «Данные о физическом лице» — эта информация заполняется на основании данных справочника Сотрудники ;

- Подраздел 3.2.1 — приводятся сведения о заработке работника и начисленных взносах на ОПС с сумм, не превышающих предельную величину базы. Сведения приводятся в разрезе месяцев отчетного периода и кодов категории застрахованного лица.

Для работника, который весь 1 квартал 2017 г. находился в отпуске за свой счет Подраздел 3.2.1 не заполняется, т.е. на него мы передаем только персональные данные.

Код категории застрахованного лица определяется по виду тарифа страховых взносов, применяемом в организации, а также наличия у работника статуса временно пребывающего или временно проживающего иностранного гражданина. Для работников организации ООО «Апельсин» используется код категории НР .

В нашем примере Подраздел 3.2.1 будет заполнен следующим образом:

Заполнение Приложения N 1

Приложение N 1 к Разделу 1 заполняется в разрезе кодов тарифа плательщика. В нашем примере код тарифа плательщика равен 01, что соответствует основному тарифу и основной системе налогообложения:

Расшифровку кодов тарифов можно посмотреть два раза щелкнув левой клавишей мыши по коду, откроется форма выбора кода тарифа плательщика с информацией по применяемой системе налогообложения и тарифу страховых взносов:

Заполнение Подраздела 1.1

В Подразделе 1.1 приводится расчет сумм страховых взносов на обязательное пенсионное страхование.

Данные приводятся:

- нарастающим итогом с начала расчетного периода;

- за последние 3 месяца отчетного периода;

- отдельно за каждый месяц отчетного периода.

В нашем примере в подразделе 1.1 заполняется информация:

- о количестве застрахованных лиц;

В первый месяц в строку с данными об общем количестве застрахованных лиц (строка 010) будут включены все сотрудники, в том числе уволенный, которому была в январе 2017 г. выплачена премия и сотрудник, находящийся в отпуске за свой счет. В строке, показывающей количество лиц, с выплат которым начислены взносы (строка 020) уже будет отсутствовать сотрудник, находящийся в отпуске за свой счет.

В двух последующих месяцах информация по строкам не будет содержать данных об уволенном сотруднике, т.к. выплат ему больше организация не производила.

- о сумме выплат, базе для начисления взносов и сумме исчисленных взносов по ОПС;

Для проверки информации, попавшей в Расчет по страховым взносам, можно воспользоваться отчетом Анализ взносов в фонды (в Бухгалтерии 3.0 отчет расположен в разделе Зарплата и кадры – Отчеты по зарплате , в 1С:ЗУП 3 – в разделе Налоги и взносы – Отчеты по налогам и взносам ):

Заполнение Подраздела 1.2

В Подразделе 1.2 приводится расчет сумм страховых взносов на обязательное медицинское страхование.

В данном подразделе присутствует информация о количестве застрахованных лиц, сумме выплат, базе для исчисления страховых взносов по ОМС и сами суммы рассчитанных взносов.

В нашем примере по ОМС количество застрахованных лиц, суммы выплат и база для начисления будут полностью совпадать с данными по ОПС.

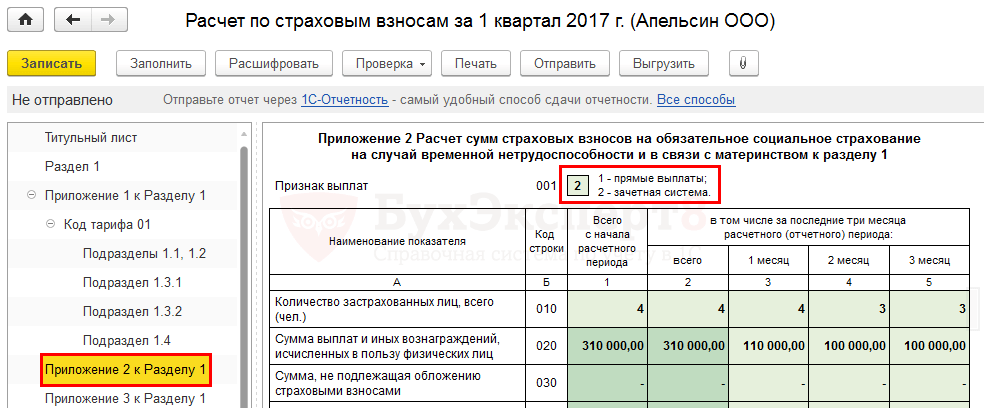

Заполнение Приложения N 2

В Приложении N 2 приводится расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

В Приложении N 2 устанавливается признак выплат:

- 1 – прямые выплаты (пилотный проект);

- 2 – зачетная система.

В регионе, в котором ведет свою деятельность ООО «Апельсин», пилотный проект ФСС не действует, поэтому в поле Признак выплат установлено значение 2.

В нашем примере по ОСС количество застрахованных лиц, суммы выплат и база для начисления будут полностью совпадать с данными по ОПС и ОМС.

Ниже в Приложении N 2 присутствует таблица, показывающая сумму взносов, подлежащую уплате:

Обратите внимание, что каждая сумма в этой таблице имеет свой признак:

- 1 – в случае, когда взносы подлежат уплате в бюджет;

- 2 – в случае, когда расходы (начисленные пособия) превысили взносы на ОСС.

В организации ООО «Апельсин» пособия работникам не выплачивались, поэтому данный признак везде имеет значение 1.

Заполнение Раздела 1

В Разделе 1 показываются сводные данные об обязательствах плательщика страховых взносов по ОПС, ОМС и ОСС в разрезе КБК.

По умолчанию Раздел 1 заполняется по данным информационной базы. В случае внесения ручных правок в Приложения к Разделу 1, для того чтобы Раздел 1 заполнился по данным ручных изменений, необходимо использовать ссылку Заполнить Раздел 1 по данным приложений .

На этом заполнение расчета по страховым взносам для нашего примера закончено.

Как проверить расчет

С помощью кнопки Проверка — Проверить выгрузку можно произвести проверку основных ошибок выгружаемых данных (например, присутствие паспортных данных, СНИЛС работников).

Контрольные соотношения для Расчета по страховым взносам направлены Письмом ФНС РФ от 13.03.2017 N БС-4-11/4371@. Всего предусмотрено более 300 контрольных соотношений.

Что проверяется контрольными соотношениями:

«Математика» — соответствие показателей по суммам. В частности, должно выполняться важное контрольное соотношение: сумма взносов на ОПС по каждому сотруднику из Раздела 3 должна быть равна сумме взносов на ОПС из Подраздела 1.1 в целом по организации. Если это соотношение выполнено не будет, то расчет налоговая не примет. При сдаче последующих отчетов, начиная с отчета за полугодие 2017 г., необходимо также проверять, чтобы показатели текущего отчета состыковывались с показателями отчета, сданного в прошлом периоде.

Персональные данные застрахованных лиц: ФИО, СНИЛС. Сверка будет идти с информацией, содержащейся в базе налоговой ЦУН АИС. Если информация в базе налоговой не сойдется с данными расчета, то налогоплательщику будет отказано в принятии расчета. Поэтому необходимо тщательно проверить персональные данные работников и в случае необходимости предоставить пояснения в контролирующий орган.

Сверка с 6-НДФЛ. Должно выполняться следующее контрольное соотношение: сумма начисленного дохода налогоплательщика, за исключением сумм начисленного дохода на дивиденды в 6-НДФЛ >= суммы выплат и иных вознаграждений, исчисленных в пользу физических лиц в РСВ:

Часто это контрольное соотношение может не выполняться по разным объективным причинам:

- разные базы для НДФЛ и страховых взносов;

- разные способы определения даты получения дохода для НДФЛ и страховых взносов;

- 6-НДФЛ сдается по каждому обособленному подразделению, а отчет РСВ сдается только обособленными подразделениями, начисляющими заработную плату своим сотрудникам.

Тем не менее, в случае не выполнения этого соотношения Вы должны быть готовы предоставить письменные пояснения в налоговую инспекцию.

Мы рассматриваем очень простой пример, поэтому для нашего примера данное контрольное соотношение выполняется:

Проверка расчета программой Налогоплательщик ЮЛ

Для проверки «математики» в выгруженном расчете по страховым взносам можно воспользоваться бесплатной программой Налогоплательщик ЮЛ (размещена на сайте www.nalog.ru). Сначала нужно подгрузить расчет по страховым взносам по команде Сервис – Прием отчетности с магнитного носителя , затем открыть расчет и нажать на кнопку Контроль документа .

Расчет по страховым взносам за 2017 год предоставляется по форме, утвержденной приказом ФНС России от 10.10.2016 № ММВ-7-11/551@. Расчет необходимо представить в налоговые органы не позднее 30 января 2018 года.

Расчет по страховым взносам за 2017 год предоставляется по форме, утвержденной приказом ФНС России от 10.10.2016 № ММВ-7-11/551@:

- лицами, производящими выплаты и иные вознаграждения физическим лицам (организациями, индивидуальными предпринимателями, физическими лицами, не являющимися индивидуальными предпринимателями);

- главами крестьянских (фермерских) хозяйств.

В соответствии с п. 7 ст. 431 НК РФ лица, производящие выплаты и иные вознаграждения физическим лицам, представляют расчет по страховым взносам не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом, в налоговый орган:

- по месту нахождения организации;

- по месту нахождения обособленных подразделений организаций, которые начисляют выплаты и иные вознаграждения в пользу физических лиц. Если обособленное подразделение расположено за пределами РФ, то расчет по такому подразделению организация подает в налоговый орган по месту своего нахождения;

- по месту жительства физического лица, производящего выплаты и иные вознаграждения физическим лицам (в том числе ИП).

Крупнейшие налогоплательщики, у которых есть обособленные подразделения (которые начисляют выплаты и иные вознаграждения в пользу физических лиц), представляют расчет в несколько налоговых инспекций (письмо ФНС от 10.01.2017 № БС-4-11/100@):

- по месту своего нахождения;

- по месту нахождения обособленных подразделений.

Расчет по страховым взносам за 2017 год необходимо представить в налоговые органы не позднее 30 января 2018 года . Срок представления расчета единый для всех плательщиков страховых взносов и не зависит от формы сдачи отчетности – на бумажном носителе или в электронном виде.

Обратите внимание! В случае отсутствия у плательщика страховых взносов выплат в пользу физических лиц в течение расчетного (отчетного) периода плательщик обязан представить в установленный срок в налоговый орган расчет с нулевыми показателями (письма ФНС от 24.03.2017 № 03-15-07/17273, от 12.04.2017 № БС-4-11/6940@).

За несвоевременное представление в налоговую инспекцию расчета по страховым взносам на плательщика страховых взносов может быть наложен штраф в размере от 5 до 30 процентов суммы взносов, которая не была уплачена, на основании расчета. При этом минимальная сумма штрафа составляет 1 000 рублей (ст. 119 НК РФ). В письме от 05.05.2017 № ПА-4-11/8611 ФНС России разъяснила, в каком размере уплачивать штраф в каждый из фондов (ПФР, ФФОМС, ФСС).

Составление расчета по страховым взносам

Расчет по страховым взносам включает в себя:

- Титульный лист;

- Лист "Сведения о физическом лице, не являющемся индивидуальным предпринимателем";

- Раздел 1

"Сводные данные об обязательствах плательщика страховых взносов";

- Приложение № 1 к разделу 1 "Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование" к разделу 1;

- Приложение № 2 к разделу 1 "Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством" к разделу 1;

- Приложение № 3 к разделу 1 "Расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и расходы, осуществляемые в соответствии с законодательством Российской Федерации" к разделу 1;

- Приложение № 4 к разделу 1 "Выплаты, произведенные за счет средств, финансируемых из федерального бюджета" к разделу 1;

- Приложение № 5 к разделу 1 "Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 3 пункта 1 статьи 427 Налогового кодекса Российской Федерации" к разделу 1;

- Приложение № 6 к разделу 1 "Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 5 пункта 1 статьи 427 Налогового кодекса Российской Федерации" к разделу 1;

- Приложение № 7 к разделу 1 "Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 7 пункта 1 статьи 427 Налогового кодекса Российской Федерации" к разделу 1;

- Приложение № 8 к разделу 1 "Сведения, необходимые для применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 9 пункта 1 статьи 427 Налогового кодекса Российской Федерации" к разделу 1;

- Приложение № 9 к разделу 1 "Сведения, необходимые для применения тарифа страховых взносов, установленного абзацем вторым подпункта 2 пункта 2 статьи 425 (абзацем вторым подпункта 2 статьи 426) Налогового кодекса Российской Федерации" к разделу 1;

- Приложение № 10 к разделу 1 "Сведения, необходимые для применения положения подпункта 1 пункта 3 статьи 422 Налогового кодекса Российской Федерации организациями, осуществляющими выплаты и иные вознаграждения в пользу обучающихся в профессиональных образовательных организациях, образовательных организациях высшего образования по очной форме обучения за деятельность, осуществляемую в студенческом отряде (включенном в федеральный или региональный реестр молодежных и детских объединений, пользующихся государственной поддержкой) по трудовым договорам или по гражданско-правовым договорам, предметом которых являются выполнение работ и (или) оказание услуг" к разделу 1;

- Раздел 2

"Сводные данные об обязательствах плательщиков страховых взносов глав крестьянских (фермерских) хозяйств";

- Приложение № 1 к разделу 2 "Расчет сумм страховых взносов, подлежащих уплате за главу и членов крестьянского (фермерского) хозяйства" к разделу 2;

- Раздел 3 "Персонифицированные сведения о застрахованных лицах".

Разделы 1 и 3 заполняются плательщиками страховых взносов, производящими выплаты физическим лицам и представляются ежеквартально .

Раздел 2 заполняется плательщиками страховых взносов - главами КФХ, ежегодно.

Составление расчета по страховым взносам в программе "1С:Зарплата и управление персоналом 8" (ред.3)

В программе для составления расчета по страховым взносам предназначен регламентированный отчет Расчет по страховым взносам

(раздел Отчетность, справки - 1С-Отчетность

) (рис. 1).

В программе для составления расчета по страховым взносам предназначен регламентированный отчет Расчет по страховым взносам

(раздел Отчетность, справки - 1С-Отчетность

) (рис. 1).

Для составления отчета необходимо в рабочем месте 1С-Отчетность ввести команду для создания нового экземпляра отчета по кнопке Создать и выбрать в списке доступных отчетов Виды отчетов отчет с названием Расчет по страховым взносам по кнопке Выбрать .

В стартовой форме укажите организацию (если в программе ведется учет по нескольким организациям), для которой составляется отчет и период, за который он составляется.

В результате на экран выводится форма нового экземпляра отчета Расчет по страховым взносам (рис. 2). Для автоматического заполнения отчета по данным информационной базы следует воспользоваться кнопкой Заполнить .

Обратите внимание! При выявлении в данных учета, при автоматическом заполнении отчета, двух и более элементов справочника Физические лица с одним и тем же заполненным СНИЛС выдается сообщение, при этом отчет остается незаполненным.

Составление расчета по страховым взносам в других программах:

- в программе 1С:Зарплата и управление персоналом 8 (ред. 2.5)

- в программе 1С:Зарплата и кадры бюджетного учреждения 8 (ред. 1.0)

- в программе 1С:Зарплата и кадры государственного учреждения 8 (ред. 3)

Представление расчета по страховым взносам в налоговый орган

Плательщики, у которых среднесписочная численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный (отчетный) период превышает 25 человек

, а также вновь созданные (в том числе при реорганизации) организации, у которых численность указанных физических лиц превышает данный предел, представляют расчет по страховым взносам в налоговый орган в электронной форме

с использованием усиленной квалифицированной электронной подписи по телекоммуникационным каналам связи (п. 10 ст. 431 НК РФ).

Плательщики, у которых среднесписочная численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный (отчетный) период превышает 25 человек

, а также вновь созданные (в том числе при реорганизации) организации, у которых численность указанных физических лиц превышает данный предел, представляют расчет по страховым взносам в налоговый орган в электронной форме

с использованием усиленной квалифицированной электронной подписи по телекоммуникационным каналам связи (п. 10 ст. 431 НК РФ).

Плательщики и вновь созданные организации (в том числе при реорганизации), у которых среднесписочная численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный (отчетный) период составляет 25 человек и менее, вправе представлять расчет, как в электронном виде, так и на бумажном носителе.

Вне зависимости от осуществляемой деятельности плательщики страховых взносов представляют обязательно в составе расчета:

- Титульный лист;

- Раздел 1 "Сводные данные об обязательствах плательщика страховых взносов";

- подраздел 1.1 "Расчет сумм взносов на обязательное пенсионное страхование", подраздел 1.2 "Расчет сумм взносов на обязательное медицинское страхование" приложения 1 к разделу 1;

- приложение 2 к разделу 1 "Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством";

- Раздел 3 "Персонифицированные сведения о застрахованных лицах".

Остальные приложения, подразделы представляются при наличии в них данных (подразделы 1.3.1, 1.3.2, 1.4 приложения № 1 к разделу 1, приложения 3 - 10 к разделу 1).

Представление расчета по страховым взносам в налоговый орган в программе "1С:Зарплата и управление персоналом 8" (ред.3)

Настройка состава расчета

Настройка состава расчета

Если отдельные разделы расчета в соответствии с Порядком не заполняются и не представляются, то для них можно установить режим, при котором они не будут отображаться в форме отчета и выводиться на печать.

Для этого нажмите на кнопку Настройка (кнопка Еще - Настройка ), расположенная в верхней командной панели формы отчета, и на закладке Свойства разделов уберите флажки Показывать и Печатать для этих разделов (рис. 3).

Проверка расчета

Перед передачей расчета рекомендуется проверить его на наличие ошибок. Для этого следует воспользоваться кнопкой Проверка - Проверить контрольные соотношения . После нажатия кнопки выводится результат проверки контрольных соотношений показателей. При этом можно увидеть либо те контрольные соотношения показателей, которые ошибочны, либо все контрольные соотношения показателей (сняв флажок Отобразить только ошибочные соотношения ) (рис. 4).

При нажатии на необходимое соотношение показателей, в графе Проверяемое соотношение или Расшифровка значений , выводится расшифровка, в которой показывается: от куда взялись эти цифры, как они сложились и т.д. А при нажатии в самой расшифровке на определенный показатель, программа автоматически показывает на этот показатель в самой форме отчета. Для формы отчета Расчет по страховым взносам реализована проверка контрольных соотношений показателей, введенных письмами ФНС России от 30.06.2017 № БС-4-11/12678@, от 13.12.2017 № ГД-4-11/25417@ и письмом ФСС РФ от 15.06.2017 № 02-09-11/04-03-13313.

Печать расчета

Организациям, представляющим расчет без использования телекоммуникационных каналов связи (или использующих для электронного обмена программы сторонних производителей), следует подготовить файлы для передачи в налоговый орган в электронном виде. Организациям, представляющим расчет на бумажном носителе, следует подготовить печатную форму расчета (рис. 5).

Чтобы сформировать печатную форму расчета с двухмерным штрихкодом PDF417, нажмите на кнопку Печать , расположенную в верхней части формы отчета. Для печати машиночитаемых форм регламентированных отчетов с двухмерным штрихкодом PDF417 необходимо, чтобы на компьютере был установлен единый модуль печати машиночитаемых бланков и шаблоны машиночитаемых бланков. Инсталляционный комплект модуля печати включен в состав конфигурации. Как только возникает необходимость использования модуля печати, он автоматически запускается для установки. Шаблоны машиночитаемых форм регламентированных отчетов включены в состав конфигурации и устанавливаются вместе с ней, поэтому нет необходимости устанавливать шаблоны отдельно.

Форму расчета по страховым взносам можно распечатать и без штрихкода, если в настройке отчета (кнопка Еще – Настройка – закладка Общее ) установить флажок Разрешить печать без штрихкода PDF417 . После установки данной настройки по кнопке Печать будут доступны для печати Форма со штрихкодом PDF417 (рекомендуется) (рис. 5) или Форма без штрихкода PDF417 .

При выборе второго варианта программа выводит форму отчета на экран для предварительного просмотра и дополнительного редактирования, сформированных для печати листов (при необходимости) (рис. 6). Далее для печати расчета нажмите на кнопку Печать . Кроме того, из данной формы отчета (предварительный просмотр) можно сохранить отредактированный расчет в виде файлов в указанный каталог в формате PDF-документа (PDF), Microsoft Excel (XLS) или в формате табличных документов (MXL) (нажав на кнопку Сохранить ).

Выгрузка расчета в электронном виде

Если расчет должен быть выгружен во внешний файл, то в форме регламентированного отчета Расчет по страховым взносам поддерживается функция выгрузки в электронном виде в формате, утвержденном ФНС России. Рекомендуется сначала проверить выгрузку на правильность оформления отчета по кнопке Проверка – Проверить выгрузку . После нажатия на эту кнопку будет выполняться формирование электронного представления отчета. При обнаружении в данных отчета ошибок, препятствующих выполнению выгрузки, выгрузка будет прекращена.

В этом случае следует исправить обнаруженные ошибки и повторить выгрузку. Для перехода по ошибкам удобно использовать служебное окно навигации по ошибкам, которое автоматически вызывается на экран. Для выгрузки расчета для последующей передачи через уполномоченного оператора необходимо нажать на кнопку Выгрузить - Электронное представление и указать в появившемся окне каталог, куда следует сохранить файл расчета. Имя файлу программа присваивает автоматически. При нажатии на кнопку Выгрузить - Данные о физических лицах раздела 3 , будет производится выгрузка файла с данными о физических лицах раздела 3. Файл можно использовать в "Личном кабинете" организации на сайте ФНС для проверки Ф.И.О и СНИЛС (рис. 7).

Отправка расчета в налоговый орган

В программах 1С , содержащих подсистему регламентированной отчетности, реализован механизм, который позволяет непосредственно из программы (без промежуточной выгрузки в файл электронного представления и использования сторонних программ) отправить расчет по страховым взносам в налоговый орган в электронном виде с ЭЦП (если подключен сервис "1С-Отчетность). Перед отправкой рекомендуется выполнить форматно-логический контроль заполнения расчета. Для этого нажмите на кнопку Проверка

-

17 апреля 2015Вклады втб Втб 24 вклады физических лиц

17 апреля 2015Вклады втб Втб 24 вклады физических лиц -

17 апреля 2015Выгодные вклады А что с законами

17 апреля 2015Выгодные вклады А что с законами